全球航空航天泡沫市场规模,份额,趋势,增长.

行业: Aerospace & Defense全球航空航天泡沫市场透视预测至2033年

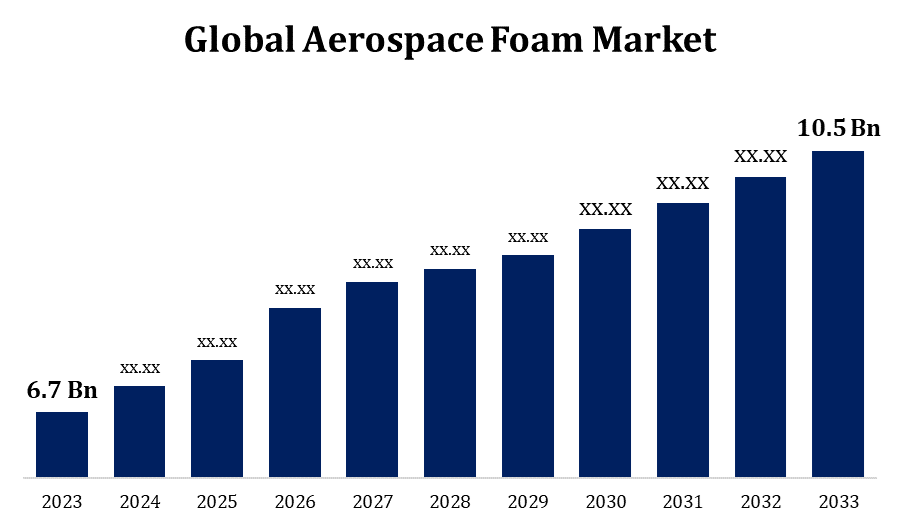

- 2023年,航空航天泡沫市场规模的价值为6.7亿美元。

- 从2023年到2033年,市场规模以4.60%的CAGR增长.

- 预计到2033年全球航空航天泡沫市场规模将达到10.5亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球航空航天泡沫市场规模预计到2033年将达到10.5亿美元,2023至2033年预测期CAGR为4.60%。

航空航天泡沫市场在飞机制造和维护方面对轻量级材料的需求增加的推动下,正在大幅增长。 主要应用包括绝缘、衬垫和隔音,广泛使用聚氨酯、聚乙烯和聚酰胺等材料。 技术的进步以及对燃料效率和可持续性的日益重视推动了该行业的扩展。 主要角色正在投资研发,以创新符合严格安全标准的生态友好泡沫解决方案. 商业航空部门日益壮大,航空旅行在扩大后激增,使市场受益匪浅。 此外,军事和国防应用促进了市场需求,确保航空航天泡沫制造商在未来几年有强劲的增长前景。

航空航天泡沫市场 价值链分析

航空航天泡沫市场价值链包括几个关键阶段,从原材料采购到最终用户应用。 首先是采购原料,如聚氨酯、聚乙烯和聚酰胺,这些原料被加工成泡沫产品。 制造商然后从事研究和开发,以创新和改进泡沫制剂,确保遵守航空航天安全标准。 泡沫在生产后经过质量测试,然后分发给飞机制造商、维修供应商和国防承包商。 最终用户将这些泡沫纳入绝缘、座位和隔音等应用中。 供应商、制造商和终端用户之间的有力合作对于优化性能、降低成本、增强航空航天泡沫产品的可持续性,最终推动市场增长和创新至关重要。

航空航天泡沫市场机会分析

航空航天泡沫市场提供了由若干关键因素驱动的大量机会。 飞机设计对轻量级材料的需求日益增加,以提高燃料效率和减少排放,是增长的重要催化剂。 电动和混合飞机的兴起也为适应新的推进系统的创新泡沫解决方案开辟了道路。 此外,商业航空部门的扩大,特别是在新兴经济体,促使需要高性能泡沫来作座位、绝缘和隔音。 此外,3D打印等制造技术的进步使得能够定制和降低生产成本,使航空航天泡沫更容易获得。 对可持续性和生态友好型材料的日益强调,为公司开发可再循环和可生物降解的泡沫备选方案提供了机会,这与行业走向绿色解决方案的趋势是一致的。

全球航空航天泡沫市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 6.7亿 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 4.60% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 269 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按泡沫类型、应用类型、区域类型 |

| 涵盖的公司:: | Boyd公司、Evonik工业公司、ERG航空航天公司、SABIC、BASF SE、ZOTEFOAMS PLC、通用塑料制造公司、Solvay、UFP 技术公司、Recticel NV/SA、NCFI聚氨酯、DuPont、Rogers公司、ARMACELL和 |

| 陷阱与挑战: | COVID-19 启蒙、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

航空航天泡沫市场动态

预计军用飞机制造部门将大幅增长,以推进市场增长

预计军用飞机制造部门的大幅增长将大大地推动航空航天泡沫市场。 随着全球国防预算的增长,对装备有创新技术的先进军用飞机的需求也不断增加. 这种激增需要轻量级和高性能材料,如航空航天泡沫,用于绝缘、衬垫和隔音等应用。 此外,注重提高军用飞机的耐用性和效率,进一步促使需要符合严格安全和性能标准的专用泡沫解决方案。 航空航天泡沫制造商和国防承包商之间的合作将促进创新,并开发适合具体军事需要的定制产品。 这种日益增强的协同作用有可能创造出新的机会,推动航空航天泡沫市场随着军用飞机工业的扩大而向前发展。

限制和挑战

一个重要问题是对航空航天业的严格管制要求,这就要求对航空器所使用的材料进行严格的测试并遵守规定。 这可能导致成本增加和产品开发时限延长。 此外,原材料价格的波动,特别是聚合物和其他泡沫剂的波动,会影响利润幅度和供应链的稳定。 市场还遇到替代轻量级材料的竞争,如复合材料,它们可能具有优越的性能特征. 此外,持续创新以满足不断演变的行业标准和客户需求的必要性会给制造商带来资源压力。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导航空航天泡沫市场. 美国是主要飞机制造商和军事承包商的所在地,极大地促进了对用于绝缘、衬垫和隔音应用的轻量级泡沫材料的需求。 对燃料效率和环境可持续性的日益重视促使制造商采用先进的泡沫技术,例如可回收和生态友好的材料。 此外,商业航空旅行在扩大后重新抬头,对军用飞机开发的投资不断增加,这进一步加强了市场扩张。 行业参与者和研究机构之间的合作能加强创新,确保符合严格安全和质量标准的高性能航空航天泡沫的提供。 这种动态地貌将北美定位为航空航天泡沫发展的关键枢纽.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 该区域正在对商用和军用飞机的生产进行大量投资,驱动对先进泡沫材料的需求。 本区域中产阶级不断增长,可支配收入不断增长,促使乘客人数激增,促使航空公司寻求轻而易举、高效和舒适的座位解决办法。 此外,政府采取举措,加强防御能力和促进本地飞机生产,进一步推动市场的发展。 由于制造商优先考虑可持续性,人们越来越倾向于采用有利于生态的泡沫选择。 亚太航空航天泡沫市场在技术创新和行业利益攸关方之间的战略协作的支持下,已准备好取得重大进展。

分块分析

泡沫类型的透视

聚氨酯部分占2023至2033年预测期市场份额最大. 聚氨酯泡沫因其轻量级,绝热性极佳,并具有优异的衬垫能力而得到青睐,使其适合各种用途,包括座位、绝热和飞机隔音。 飞机设计中日益强调燃料效率和减重,驱动了对这些高性能泡沫的需求. 此外,聚氨酯制剂的进步正在提高其耐久性和耐火性,符合航空航天方面的严格安全规定。 随着制造商继续创新和开发有利于生态的聚氨酯备选方案,预计这一部分将大幅扩展,满足商业和军用航空部门不断变化的需要。

应用的透视

碳墙和天花板部分占预测期2023年至2033年的最大市场份额. 增长的原因是对能增强飞机结构完整性和隔热性的轻量级耐用材料的需求日益增加. 以碳为原料的泡沫提供了优异的强度与重量之比和出色的隔音特性,使得它们对于机舱内部和机身应用来说是理想的. 对乘客舒适和安全的日益重视正在促使航空公司和制造商纳入符合严格的消防和安全条例的先进材料。 此外,对可持续性的日益强调正促使公司探索可再循环和无害环境的碳泡沫。 随着航空航天工业继续创新并寻求由性能驱动的解决方案,碳墙和天花板片段被设定为会扩张,为航空航天设计的整体市场增长和进步出力.

最近市场的发展

- 2017年1月,由Rogers Corporation收购了位于美国开发并制造有声硅酮产品的Diversity Silicone Products, Inc. 收购扩大了罗杰斯公司业务部门"Elastomic Material Solutions"(EMS)提供的产品范围.

竞争性景观

市场上的主要角色

- 博伊德公司.

- 埃沃尼克工业集团

- 厄立特里亚 航空航天公司.

- 索马里

- 萨斯克

- ZOTEFOAMS PLC 维基共享资源中相关的原始文献: 维基语录

- 塑料制造总公司

- 溶液

- UFP公司 技术股份有限公司

- NV/SA对称

- 国家森林研究所 聚氨酯,杜邦

- 罗杰斯公司.

- 弹药

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入情况。

航空航天泡沫市场,泡沫类型分析

- 组合键

- 诗人

航空航天泡沫市场,应用分析

- 碳墙和上限

- 飞机座位

航空航天泡沫市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?