全球航空航天维护化学市场规模,预测至2033年

行业: Aerospace & Defense全球航空航天维护化学市场透视预测至2033年

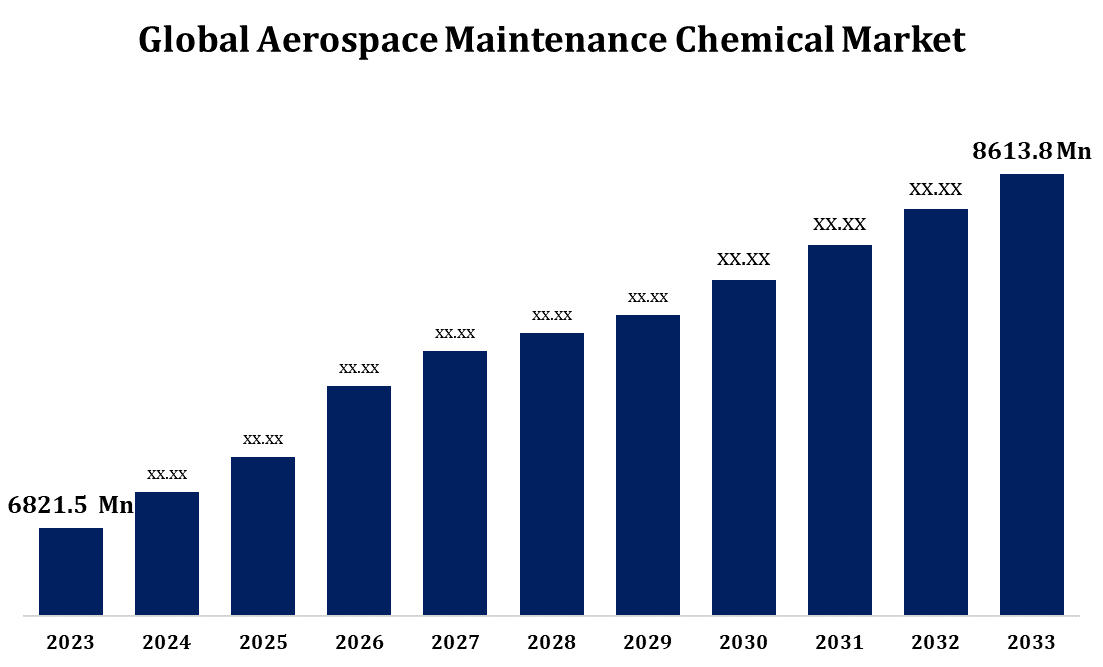

- 航空航天维护化学市场规模在2023年价值为6.8215亿美元。

- 2023年至2033年,市场规模以2.36%的CAGR增长.

- 预计到2033年,全球航空航天维护化学市场的规模将达到86.138亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球航空航天维护化学市场规模预计将达到8613.8美元。 在2033年之前,在2023至2033年的预测期间,CAGR为2.36%。

航空航天维护化学市场包括用于飞机清洁、脱脂、表面处理和维修的一系列产品。 由于对航空旅行的需求日益增加以及商业航空部门的增长,这一市场正在大幅扩展。 维护、维修和 " 监督 " (MRO)业务是一个关键的应用领域,需要专门的化学品来确保飞机的安全和寿命。 严格的监管标准、不断增加的国防预算以及需要生态友好和高效的维护解决方案等因素推动了市场的增长。 关键部分包括清洁剂、除污液和腐蚀抑制剂,制造商侧重于产品创新和可持续性。 由于空中交通增加和航空基础设施投资增加,亚太区域正在成为一个重要的市场。

航空航天维修 化学市场 价值链分析

航空航天维护化学市场价值链由原材料供应商,化学制造商,经销商,MRO服务供应商,以及商业航空公司和国防组织等最终用户组成. 原材料,包括溶剂、表面活性剂和特有化学品,由制造商采购,以生产清洁剂、润滑剂、去除液和腐蚀抑制剂。 制造商往往与研究机构合作,注重开发符合管理要求的创新产品。 这些化学品随后通过专门分销商分发给MRO服务供应商或直接分发给最终用户。 MRO服务提供者利用这些化学品进行保养和维修,以确保飞机的最佳性能和安全。 价值链受到监管标准、供应链效率和环境考虑等因素的影响,可持续性和创新是竞争优势的关键驱动力。

航空航天维修 化学市场机会分析

航空航天维护化学市场为航空旅行的增加、全球机队规模的扩大以及严格的安全和环境条例提供了若干增长机会。 随着航空业推动采用有利于生态的解决办法,对可持续和无毒化学品的需求不断增加,为制造商开发可生物降解产品并减少挥发性有机化合物提供了机会。 亚太和中东的新兴市场在商业和军事航空部门都迅速增长,对维护化学品的需求很大。 此外,航空航天中复合结构和添加剂制造等材料的进步需要新的专门化工进行维修和清洁。 投资研发以进行产品创新的公司、遵守不断演变的规章以及扩展至未开发地区,可以利用这些机会来获得市场份额。

全球航空航天维修化学市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 6.8215亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 2.36% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 224 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按产品类型、飞机类型、地区分列 |

| 涵盖的公司:: | 3M公司(美国)、荷兰皇家壳牌公司(荷兰)、Aero化工公司(法国)、箭溶公司(英格兰)、航空化工解决方案公司(美国)、Callington Haven Pty有限公司(澳大利亚)、Eastman化工公司(美国)、埃克森·莫比尔公司(美国)、佛罗里达化学供应公司(美国)、Hansair物流公司(美国)、Henkel AG & Co.、KGaA公司(德国)、Nexeo解决方案公司(美国)、KLX公司(美国)、Krayden公司(美国)等 |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

市场动态

航空航天维修 化学市场动态

全世界航空旅行者人数增加

全球航空旅行者人数的增加是航空航天维护化学市场的一个重要驱动力。 随着航空旅行需求的增长,特别是在亚太、中东和拉丁美洲等区域,航空公司正在扩大机队并增加飞行频率。 这种激增导致维修、维修和重置活动增加,增加了对清洁剂、去除液体和其他维修化学品的需求。 此外,由于飞机使用频率增加,损耗增加,因此需要定期维修和服务,以确保安全和合规。 因此,制造商注重提供高性能、成本效益和生态友好的化学解决方案。 全球航空客流量的扩大,特别是在新兴经济体,为航空航天维护化学工业提供了满足日益增长的多边空间研究需要的重大机会。

限制和挑战

航空航天维护化学市场面临若干挑战,主要由严格的环境和安全条例所驱动。 遵守全球标准,如REACH和EPA条例,需要不断重新制定产品,增加生产成本和上市时间。 此外,对可持续和无毒替代品的需求给制造商带来了在保持产品效力的同时进行创新的压力。 供应链中断,包括原材料短缺和价格波动,使市场动态更加复杂。 在飞机制造中采用复合材料等先进材料也需要新的专门化工,使研发工作更加复杂. 市场竞争日益激烈,关键角色争相提供高效、生态友好的解决办法。 平衡创新、遵守规章和成本效益,对力求在这一不断变化的格局中占有市场份额的公司构成重大挑战。

区域预测

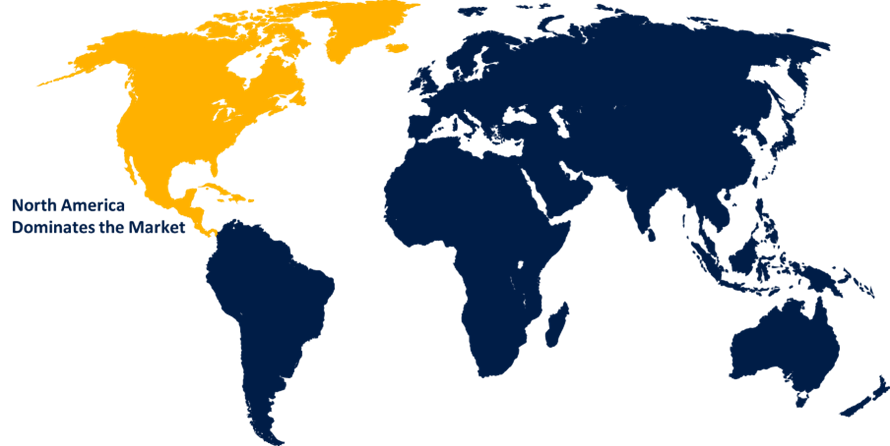

北美市场统计

获取有关此报告的更多详细信息 -

北美预计将于2023至2033年主导航空航天维护化学市场. 美国是一个重要的贡献者,它得到了强大的国防部门的支持,对商业航空的大量投资,以及主要航空航天公司的存在. 飞机运送量的增加、机队的扩大以及维修周期频率的提高正在刺激对高性能维修化学品的需求。 此外,联邦航空管理局和环保局等机构的严格环境和安全条例促使制造商开发生态友好和符合要求的产品。 现代飞机使用的碳复合材料等先进材料对专门化学品的需要也在增加,为本区域的产品创新和发展创造了机会。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国、印度和日本等国家正在目睹机队扩张和新飞机交付的激增,导致MRO活动增加和对维护化学品的需求增加。 此外,由于劳动力成本降低和对航空基础设施进行战略投资,该区域正在成为制造业和微型企业的主要中心。 由于越来越多地使用配备复合材料的新一代飞机,因此需要先进的化学解决方案,进一步推动了市场的增长。 此外,环境意识的提高正在推动制造商开发可持续和符合法规的产品。 这些因素共同使亚太成为一个具有巨大增长潜力的有利可图的市场。

分块分析

按飞机类型分列的透视

在2023至2033年的预测期间,商用飞机部分占市场份额最大。 航空公司正在扩大业务,以满足日益增长的客运需求,从而更频繁地进行维护和维修活动. 此外,飞机运送速度加快,特别是节能型和远程型号的运送,更需要高质量的维修化学品。 使用复合材料制造的更新型飞机需要专门的清洁,去污,防腐蚀等溶液,能进一步促进市场需求. 严格的安全和环境条例也促使航空公司使用符合要求和无害于生态的化学品,而MRO过程中的数字化则能提高化学品的使用效率。 随着全球航空业的复苏和扩大,这一部门的增长预计将继续下去。

按产品类型分列的透视

在2023至2033年的预测期间,飞机清洗化学品部分占市场份额最大。 不断上升的空中客运更加注重飞机的清洁,增加了对清洁剂的需求,如外出洗涤液、室内清洁剂和消毒剂。 COVID-19流行病进一步强调了卫生设施的重要性,导致采用符合严格卫生条例的先进清洁解决方案。 此外,飞机制造中使用的更新型材料,如复合材料和特制涂层,需要特定的清洁配方,既有效又不达标. 制造商正用无害生态、无毒和可生物降解的产品作出反应,解决日益增长的环境问题和监管要求。 随着航空公司优先考虑安全和客户经验,预计这一部分将持续增长。

最近市场的发展

- 2023年6月,为飞机部门,Aerchem International推出了一款以水为主的新型润滑油. 与由石油制成的常规润滑油相比,这些润滑油的用法更安全,更环保.

竞争性景观

市场上的主要角色

- 3M (美国).

- 荷兰皇家壳牌公司(荷兰)

- 空气化学(法国)

- 箭头解决方案(英格兰)

- 航空化学解决方案(美国).

- Callington Haven Pty有限公司(澳大利亚)

- Eastman化学公司(美国)

- 埃克森莫比尔公司(美国).

- 佛罗里达化学供应公司(美国)

- 汉赛物流股份有限公司(美国).

- Henkel AG & Co., KGaA (德国)

- Nexeo解决方案(美国)

- KLX股份有限公司(美国)

- 克赖登股份有限公司(美国)

- 其他人员

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入情况。

航空航天维修化学市场,产品类型分析

- 飞机清洗化学品

- 飞机皮革清洁剂

- 航空涂料清除器

- 航空涂装

- 特活溶剂

- 拆解器

- 飞机清洗和波兰

航空维修化学市场,飞机类型分析

- 商用飞机

- 单引擎活塞

- 商业飞机

- 军用飞机

- 直升机

- 空间

- 其他人员

航空航天维护化学市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?