全球航空航天材料市场规模,预测至2033年

行业: Aerospace & Defense全球航空航天材料市场透视预测至2033年

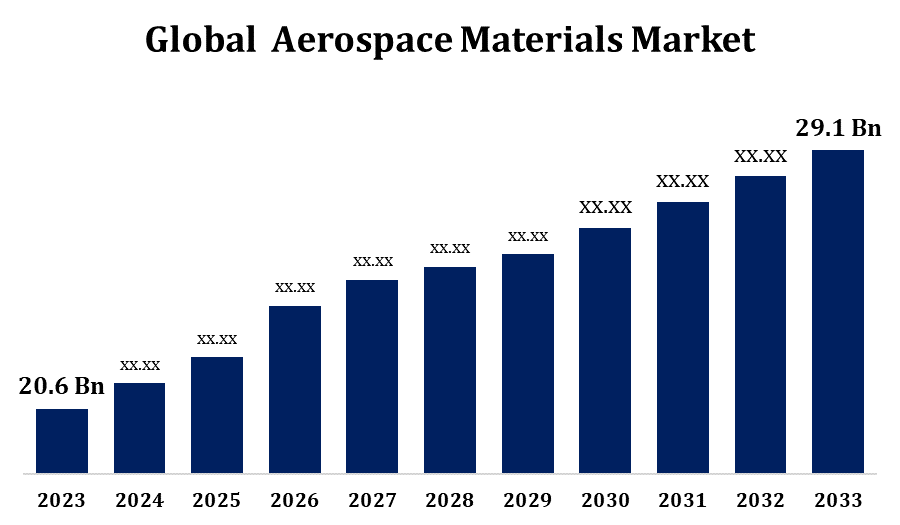

- 航空航天材料市场规模在2023年的价值为20.6亿美元。

- 从2023年到2033年,市场规模以3.51%的CAGR增长。

- 预计到2033年全球航空航天材料市场规模将达到29.1亿美元。

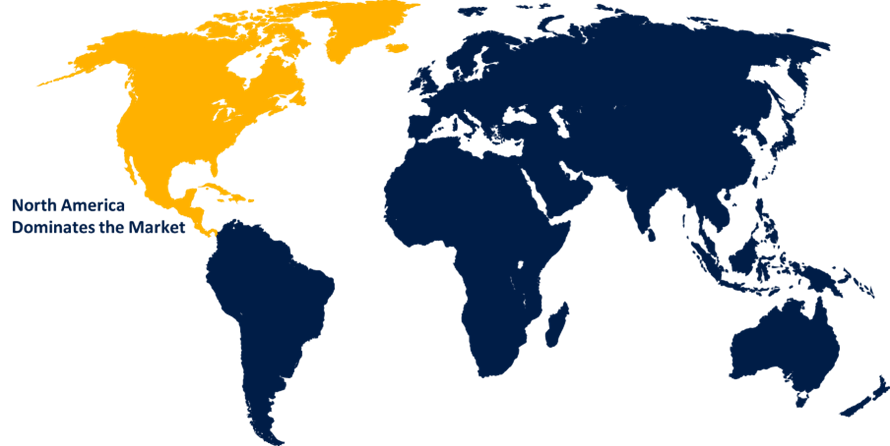

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球航空航天材料市场规模预计将达到29.1美元。 到2033年达到亿元,预测期为2023至2033年,CAGR为3.51%.

航空航天材料市场在对轻量级和节能飞机需求的不断增长的推动下正在经历强劲的增长。 高级材料,如复合材料,铝合金,钛,和超合金,由于强度与重量比率高,耐腐蚀性高,耐久性高等,被越来越多地采用. 碳纤维强化聚合物(CFRP)等复合材料的使用正在扩大,特别是在商用和军用飞机上,以减少重量并改进燃料效率。 此外,制造技术的进步,如添加剂制造和三维打印,正在促成更复杂的设计和成本效益高的生产工艺。 特别是在新兴经济体,航空客运量和机队扩张不断增长,进一步促进了市场需求。 关键参与者侧重于研发活动和战略合作,以开发创新材料,提高航空航天部门的业绩和可持续性。

航空航天材料 市场 价值链分析

航空航天材料市场价值链包括几个关键阶段,首先是提供铝、钛、复合材料和特有合金等基本部件的原材料供应商。 这些原材料随后由制造商加工成中间产品,如床单、条和纤维等,以适应航空航天规格。 下一阶段涉及利用这些加工材料生产飞机零部件的部件制造商,包括机身、机翼和发动机。 这些部件随后被供应到波音和空中客车等原始设备制造商(OEMs)进行飞机组装. 支持价值链的是确保及时提供材料的经销商和物流供应商。 价值链的特点是利益攸关方之间开展强有力的研发合作,以创新更简单、更强大和更可持续的材料,提高飞机性能和燃料效率。

航空航天材料市场机会分析

航空航天材料市场由于对侧重于可持续性和燃料效率的下一代飞机的需求日益增加,带来了巨大的增长机会。 随着制造商寻求降低重量和提高性能,采用碳纤维复合材料、钛合金和陶瓷基质复合材料等先进材料正在扩大。 电动和混合飞机的兴起为能够承受高电能和热能压力的专用材料提供了进一步的机会. 此外,添加剂制造和纳米材料方面的进步使生产具有成本效益并增强了材料特性,为创新开辟了新的途径。 亚太区域、中东和拉丁美洲的新兴市场正在目睹航空基础设施投资的增加,为供应商提供了有利可图的机会。 战略伙伴关系和研发投资对于利用这些趋势和制定尖端的物质解决办法至关重要。

全球航空航天材料市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 20.6亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 3.51% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 218 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按产品、应用、飞机类型、区域 |

| 涵盖的公司:: | 亨特斯曼国际有限责任公司、托雷复合美国公司、VSMPO-AVISMA、Arconic公司、神户钢铁有限公司、Allegheny技术公司、Cytec Solvay集团、Hexcel公司、Novelis、Constellium N.V.、SGL Carbon、Thyssenkrupp航空航天公司、Formosa塑料公司、Strata制造公司、Teijin有限公司等 |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

市场动态

航空航天材料 市场动态

更换老旧飞机的速度上升

更换老旧飞机的速度不断上升,大大推动了航空航天材料市场的发展。 由于航空公司注重更新其机队以提高燃料效率、安全和环境合规性,对先进材料的需求日益增加。 更新型的飞机型由轻量级复合材料,高强度铝合金和钛组成来降低整体重量和燃料消耗,驱动了从传统金属的转变. 这一趋势在北美和欧洲等发达地区尤为强烈,在这些地区,对排放和噪声污染的严格规定正在加速淘汰老旧飞机. 此外,航空客运量的增加和对更可靠、更耐用飞机的需求正在进一步助长这种更换浪潮,为专门从事下一代航空航天材料的材料供应商和制造商创造了大量机会。

限制和挑战

航空航天材料市场面临若干挑战,包括生产成本高和与复合材料和超合金等先进材料有关的复杂制造过程. 对专门设备和熟练劳动力的需求增加了生产所需的成本和时间,这可以限制采用,特别是在小制造商中。 对航空航天应用材料的严格监管标准和测试要求也构成了障碍,因为它们要求严格遵守和认证,增加了发展时限。 供应链中断和铝和钛等原材料价格波动使市场动态进一步复杂化。 此外,创新和改善材料特性所需的研发费用高昂,如耐热和耐力,可能阻碍新的参与者进入,影响整个市场增长和竞争力。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计北美将在2023至2033年主导航空航天材料市场. 对国防和空间探索进行高额投资,并大力注重商业机队的现代化,是本区域增长的关键驱动力。 对碳纤维复合材料和钛合金等轻质材料的需求正在增加,因为强调提高燃料效率和减少排放。 此外,老化飞机更换率的上升也促进了物资需求。 诸如添加剂制造等制造技术的进步以及航空航天OEMs和材料供应商之间的伙伴关系正在进一步推动创新,并扩大了北美先进材料的市场。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 该区域正在成为航空航天生产中的一个关键角色,对新的制造设施和MRO(维修、维修和改造)中心进行投资。 这导致对铝合金,复合材料,特有金属等先进材料的需求激增. 中国COMAC C919和日本三菱SpaceJet等本土飞机计划的发展,正在进一步推动采用轻量级材料来提高燃料效率和性能. 此外,该区域注重扩大其国防和空间部门,为航空航天材料供应商创造了有利可图的机会,使亚太成为重要的市场贡献者。

分块分析

按产品分列的透视

在2023年至2033年的预测期间,钛部分占了最大的市场份额. 钛合金越来越多地被用在起落架,发动机零件等关键飞机部件和机体上,可以降低整体重量并增强燃料效率. 商用飞机产量的增加,加上越来越注重取代老化的机队,正在驱动对钛材料的需求。 此外,空中交通和国防投资的增加正促使大量使用钛的先进战斗机和军用飞机的产量增加。 钛加工和再生利用的技术进步也使其更具成本效益,促进了更广泛的采用。 因此,钛部分预计将在航空航天材料市场内继续强劲增长。

应用的透视

在2023年至2033年的预测期间,航空结构部分占市场份额最大。 气相结构包括机身,机翼等关键部件,并需要提供高强度,耐用性和轻质等材料. 随着制造商寻求降低飞机重量,提高燃料效率并降低排放量,采用先进的复合材料,如碳纤维强化聚合物(CFRP)和高强度铝和钛合金正在上升。 此外,在飞机设计中使用模块式航空结构的趋势正在推动对创新材料解决方案的需求。 对下一代飞机,包括电动和混合型飞机的投资日益增加,这正在进一步加快采用航空结构中的先进材料,巩固了这一部分的市场扩张。

按飞机类型分列的透视

在2023年至2033年的预测期间,商业部分占市场份额最大。 航空公司正在投资于复合材料、铝合金和钛等轻质材料,以提高燃料效率,降低维护成本,并遵守严格的排放条例。 以更新、更节能的型号取代老旧飞机的趋势正在进一步刺激对先进材料的需求。 此外,新兴市场上低成本航空公司的兴起和对长途旅行的重视正促使人们需要拥有更大航程和能力的飞机,促使制造商采用高性能材料。 材料和生产方法的技术进步有助于创新设计的发展,支持商业航空航天部分的持续增长。

最近市场的发展

- 2023年12月,Teijin有限责任公司宣布将制造并销售TenaxTM碳纤维. 特纳克斯TM 碳矿 纤维是利用生物质产品和可持续丙烯二酰(AN)废物的残留材料制造的。 该产品被应用于飞机工业等行业.

竞争性景观

市场上的主要角色

- 国际狩猎者组织 专卖局长

- 托雷复合美国公司

- 瓦努阿图

- Arconic Inc. (英语).

- 神户钢铁有限公司.

- Allegheny 技术

- Cytec Solvay 组

- 海克塞尔公司.

- 诺韦利斯

- (原始内容存档于2018-10-21). Constellium N.

- SGL 碳矿

- {\fn华文楷体\fs16\1cHE0E0E0}你的爱人 航空航天

- Formosa塑料公司

- 斯特拉塔制造业 PJSC 高级专业

- 铁金有限公司.

- 其他人员

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入情况。

航空航天材料市场,产品分析

- 铝

- 复合材料

航空航天材料市场,应用分析

- 空中结构

- 推进系统

航空航天材料市场,飞机类型分析

- 商业

- 军事

航空航天材料市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?