全球航空加油市场规模,份额,预测至2023-2033年

行业: Aerospace & Defense全球空中加油市场透视预测至2033年

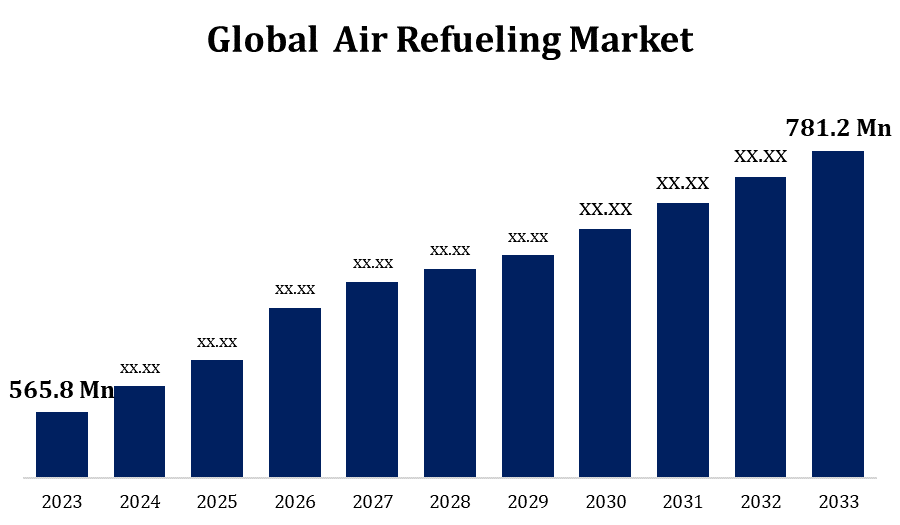

- 全球航空加油市场规模在2023年价值为5.658亿美元。

- 从2023年到2033年,市场规模以3.28%的CAGR增长.

- 预计到2033年,全球航空加油市场规模将达到7.812亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2033年,全球航空加油市场规模将达到7.812亿美元,在2023至2033年的预测期间,CAGR为3.28%。

作为军队现代化更大努力的一部分,许多国家正在更新其空中加油能力。 这包括尖端加油技术、机队改装和购买新油轮飞机方面的支出。 需要支持远程任务和远征行动,以及许多国家油轮船队老化,是造成对油轮飞机持续强劲需求的一些原因。 在空中加油部门,伙伴关系和国际合作十分重要。 各国经常在油轮开发和采购项目上合作,以便分担费用,利用技术知识,并改进联盟部队之间的互操作性。 空中加油市场以军事用途为主,但对商业用途的兴趣正在增长,特别是长途商用飞机.

空中加油市场 价值链分析

制造油轮飞机的公司有波音,空中客车,洛克希德·马丁和安布拉尔等. 这些企业用安装的航空加油设备制造、生产和运输专门的油轮飞机。 此外,它们还提供油轮运营商支助和售后服务。 对于油轮飞机,部件供应商提供一系列零部件和系统,例如发动机、航空设备、加油舱、软管、起重管和贮器系统。 这一市场可能包括制造发动机的公司,如通用电气公司和劳斯莱斯公司,以及专门提供加油设备的公司,如Eaton公司和Cobham plc公司。 某些公司注重更新油轮飞机,采用新的加油技术,或将加油系统并入已有的飞机平台。 为了顺利地整合加油系统,这些整装机与部件供应商和飞机制造商密切合作。 空中加油能力的最终用户包括武装部队、政府,也许还有私营公司。

空中加油市场机会分析

在全球范围,由于需要较长的作战范围、更快的部队部署和特派团更大的灵活性,对空中加油能力的需求日益增加。 制造商、服务提供者和技术开发商现在有机会适应军事和商业业务不断变化的需要。 许多国家正在努力使其航空加油基础设施现代化,以新的、更有效的型号取代已过时的油轮船队。 这有可能使组件供应商和集成商提供先进的加油系统和技术,并使飞机制造商获得开发和交付油轮飞机的合同。 空中加油市场以军事用途为主,但对商业用途的兴趣正在增长,特别是长途商用飞机.

全球航空加油市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 5.658亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 3.28% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按飞机类型、系统类型、组件、终端用户、区域、地理范围 |

| 涵盖的公司:: | 空中客车SE, Cobham plc, Draken International, Eaton Corporation, GE Aviation, Marshall Aerospace & Defense Group, Parker Hannifin Corporation, Safran, Zodiac Aerospace等主要公司. |

| 陷阱与挑战: | 科维德-19 安培克特,挑战,成长,分析. |

获取有关此报告的更多详细信息 -

市场动态

空中加油市场动态

增加国防投资,推动市场增长.

许多国家正在花钱更新其防御能力,包括购买具有尖端航空加油技术的新油轮飞机。 这些现代化举措的目标是将已过时的油轮船队换出更有能力和更有效的平台,这将增加对航空加油系统的需求。 军用飞机可以通过在飞行中加油来扩大其业务范围,由于空中加油系统,这提高了它们的耐力和射程. 随着国防部队期望提高能力,以便在更远的距离上投放电力,并在偏僻或有争议地区开展行动,预计对空中加油系统的需要将会增加。 不断变化的全球安全局面正在推动对空中加油系统等防御能力进行越来越多的投资,其特点是新的威胁、地缘政治紧张局势和区域不稳定。

限制和挑战

开发、获取和运行航空加油系统,包括油轮飞机和相关设备,可能负担不起。 国防预算有困难,因为购买前期开支多而业务费用持续,特别是在财政限制时期。 尽管自动加油系统和复杂的通讯/导航系统是空中加油方面重大技术发展的例子,但技术限制和可靠性问题仍有待解决。 仍然难以创造和应用新技术来提高空中加油行动的效力、可靠性和安全性。 制造商、服务供应商和技术革新者之间在空气加油业务中存在着激烈的竞争。 为了维持市场份额和利润率,企业需要管理不断变化的客户需求、市场动态和竞争压力。

区域预测

北美市场统计

北美预计将在2023至2033年主导空中加油市场. 为了保持战略能力和应对新的威胁,美国、加拿大和其他北美国家继续资助国防现代化倡议。 通过增加行动灵活性、促进部队的快速部署以及扩大军用飞机的射程和耐力,空中加油能力对于现代化举措的成功至关重要。 在北美,除了军事用途外,对商业航空加油服务的需求也不断增加。 特别是在物流和货运业,企业正在调查利用航空加油增加长途飞行商用飞机范围的可行性。 维护、维修和大修服务,以及目前油轮船队的升级和现代化计划,都包括在北美空中加油市场的后销部分。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 一些亚太国家正在资助国防现代化举措,以努力改进其武装部队并应对不断变化的安全关切。 电力投放、快速反应时间和增加作战范围都被认为取决于空中加油能力,特别是在该区域的大型海洋和领土领域。 中国试图使其军事现代化,特别是建立和应用先进的空中加油能力,使区域盟国和邻国感到震惊。 商业运营商正在调查使用航空加油的可行性,以增加其飞机在亚太区域广大地区进行长途飞行的航程和耐力。 这些运营商主要在货运和后勤部门。

分块分析

按飞机类型分列的透视

在2023年至2033年的预测期间,战斗和油轮部分占市场份额最大。 为了维护空中优势并应对不断变化的威胁,许多国家正在更新其战斗机机队。 作战飞机需要能够从空中加油以增强其作战灵活性,耐力和射程. 这将使它们能够更远地执行任务,并在受攻击地区保持可见。 油轮飞机为远程攻击任务、战略空运行动和远征部署提供了便利,因此在扩大全球覆盖范围和部队投射方面发挥了关键作用。 随着各国希望提高其远征能力并解决与区域安全有关的问题,预计对配备航空加油系统的油轮飞机的需求会增加。

按系统类型分列的透视

在预测的2023至2033年期间,软管和德罗格部分占了最大的市场份额。 在比较购置和运营成本时,软管和软管系统往往比起繁荣系统更便宜。 这使得它们成为希望节省费用或从其空中加油投资中获得最大收益的国家的理想选择。 由于长途商业航班对空中加油服务的需求日益增加,商业部门在软管和德鲁格部分正在扩大。 商业运营商正在调查使用软管和干线系统的可行性,以增加其飞机在超长航道作业中的航程和耐力,特别是在货运和后勤部门。

按构成部分分列的见解

繁荣段占2023至2033年预测期市场份额最大. 爆破系统对于为大型飞机、等航空油轮、重型轰炸机和运输飞机加油非常有用。 随着各国更新其油轮船队并购置用于战略空运和空中加油业务的更大型飞机,Boom系统越来越需要协助这些平台加油。 许多国家正在启动油轮现代化项目,以取代已经过时的油轮船队,代之以新的、能力更强的装有尖端热量加油技术的船只。 通过这些现代化举措,繁荣系统供应商和制造商可以增加其市场份额并赢得合同。

最终用户的透视

在2023年至2033年的预测期间,OE部分占了最大的市场份额. 作为其防御现代化努力的一部分,许多国家正在投资购买装备有尖端航空加油技术的新油轮飞机。 通过这些举措,过时的油轮船队将取而代之,取而代之的是随时可以再入的尖端平台. 虽然OEM市场主要面向军事客户,但OEM也可以出售供商业使用的航空加油系统,特别是在物流和货运业. 对于商用油轮飞机,OEMs可以建立定制的航空加油系统来方便长途飞行并提升业务效率.

最近市场的发展

- 2018年德乙联赛中,为了联合调查满足业界对美国国防客户航空加油的需求的可能性,洛克希德·马丁和空中客车达成了一项协议.

竞争性景观

市场上的主要角色

- 空中客车SE

- 科布汉普克

- 德雷克国际

- 伊通公司

- GE 航空

- 马歇尔航空航天和国防小组

- 帕克·汉尼芬公司

- 萨夫兰

- 黄道航空航天公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

航空加油市场、飞机类型分析

- 战斗和坦克

- 涡轮螺旋桨和直升机

- 无人驾驶飞行器

空中加油市场,系统类型分析

- 跳动( D)

- 轰

- 受体

空中加油市场,组件分析

- 霍丝

- 杂耍

- 探测

- 轰

- 加油点

- 其它

航空加油市场,终端用户分析

- 欧 E

- 后销

空中加油市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 南美洲

- 联合国

- 联合国

- 哥伦比亚

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

需要帮助购买此报告吗?