全球飞机将市场规模、份额、预测到2033年

行业: Aerospace & Defense全球飞机将市场透视预测切换到2033年

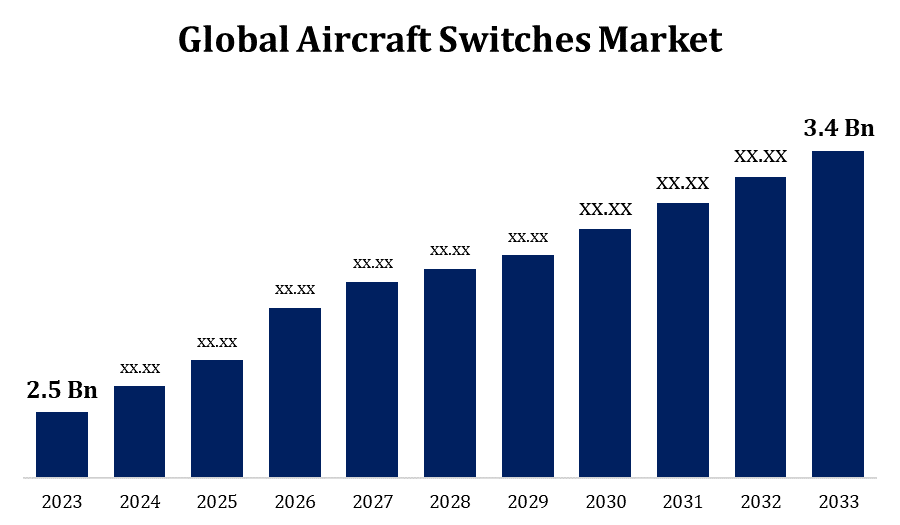

- 全球飞机开关市场规模在2023年价值为2.5亿美元。

- 从2023年到2033年,市场规模以3.12%的CAGR增长.

- 到2033年,全球飞机开关市场规模预计将达到3.4亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球飞机开关市场规模预计到2033年将达到3.4亿美元,在2023至2033年的预测期间,CAGR为3.12%。

航空机队的增长和飞机建造速度与开关的需求直接相关. 随着航空公司使用技术更先进的新飞机使其机队现代化,需要现代化的开关。 开关设计方面的技术发展,例如利用电子部件加强功能和可靠性,推动了市场扩张。 这包括制作更轻而耐用的材料,以及改进传感器技术来改进开关性能。 飞机开关市场以售后部门为主,包括维修、维修和大修服务。 保障飞机,航空公司和保养机构持续安全运行,定期维修和改进开关.

飞机开关市场 价值链分析

原材料 供应商在入境物流阶段发挥着关键作用,为制造工艺,特别是开关生产提供了金属、塑料和电子部件等关键资源。 这些供应商包括金属制造商和电子零件供应商,直接影响最终产品的质量、成本和价值创造。 开关制造商利用所提供的原材料制造出各种类型的飞机开关,包括切换、推扣、旋转或电子。 它们通过持续的研究和开发,加强产品设计、功能和可靠性。 部件供应商通过提供各种部件和子组装,如电气连接器、电路板和传感器,为转换生产做出贡献。 转接制造的组装和测试阶段涉及将部件与成品结合,遵守具体的质量标准和规格。 这一时期可能包括自动化流程、体力劳动或两者兼而有之。 飞机开关的最终用户,如商业航空公司、私营运营商、军事组织和航空航天制造商,利用这些开关控制各种飞机系统,如照明、航空、导航、通信和辅助设备。

飞机开关市场机会分析

技术突破使开发具有更高实用性和可靠性的复杂开关成为可能,其中包含触摸屏和预测性维护能力等特征。 利用轻量级材料和再生能源有助于建立符合可持续性目标的有利于生态的开关。 不同的运营商需求通过定制选项得到满足,增值机会则由维修和技术支持等市场后服务提供。 地理多样化可以通过进入新兴市场并结成战略联盟来取而代之,而驾驶舱人机学和安全可以通过与航空和驾驶舱系统的更紧密的结合来取而代之. 制造商可以利用这些机会建立竞争优势,鼓励创新,并满足航空部门不断变化的需要。

全球飞机开关市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 美元 2.5亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 3.12% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按应用、类型、区域、地理范围 |

| 涵盖的公司:: | Hydra-Electric Company, Honeywell International Inc. Transdigm Group Inc., Raytheon Technologies Corporation, Safran, ITT INC., Eaton., Barantec., Meggitt PLC., Curtiss-Wright Corporation等主要公司. |

| 陷阱与挑战: | 科维德-19 安培克特,挑战,成长,分析. |

获取有关此报告的更多详细信息 -

市场动态

飞机开关市场动态

在飞机开关市场增加购买新飞机

更换或增加机队,航空公司,租赁公司,个人业主购买新飞机. 因此,需要开关和其他部件来装配这些现代化飞机。 现代驾驶舱技术和航空设备经常被包括在新飞机中. 这些现代飞机需要精密的开关来调节照明、导航、电力系统和通信。 因此,由于对改进的和专门的开关的需求,市场正在增长。 现代飞机型号经常声称燃料节约和性能更好. 从长远来看,航空公司和运营商可以通过转用这些方法来节省资金. 由于需要新的飞机来实现这些优势,飞机开关市场正在扩大。

限制和挑战

飞机开关的研发费用很高,特别是当这些开关使用集成系统、触摸屏或电子接口等尖端功能时。 为了保持竞争力,制造商必须花钱进行研发,因为研发可以对其资源征税。 为了满足航空部门的严格规格,飞机开关经常需要专门的材料和部件。 为了保证优质材料的一贯供应,制造商需要有效管理复杂的供应链,同时减少开支并遵守生产时间表。 航空部门正面临越来越大的压力来减轻其环境影响,特别是使用更能节能的飞机和无害环境的生产技术。 飞机开关制造商在坚持安全和性能要求的同时,可能发现难以创造环保商品。

区域预测

北美市场统计

预计北美将在2023至2033年主导"飞机开关市场". 首先,本区域世界上一些顶尖航空航天制造商和供应商的存在促进了创新和生产的强大生态系统。 第二,由于航空和飞机系统的技术发展,需要更新功能和可靠性得到改进的开关。 第三,北美越来越多的军用飞机和商业飞机要求定期更新和更换开关,特别是在后市市场。 此外,联邦航空管理局(FAA)等组织制定的严格的安全和管制标准保障了满足严格要求的强大开关市场。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 首先,该地区对空中旅行的日益需要和客运量的增加正促使航空部门扩大,因此需要购买带有尖端开关的新飞机。 促使飞机需求增加的第二个因素是低成本航空公司的崛起以及中国、印度和东南亚等地既有航空公司的扩张战略。 第三,由于车队继续现代化和基础设施项目,该区域的军事部门继续扩大市场。

分块分析

按类型分列的透视

在2023至2033年的预测期间,人工部分占市场份额最大。 在关键航空系统方面,经常选择手动开关是因为其可靠性和寿命。 这些开关适合用于飞机应用,因为它们能容忍高温、振动和电磁干扰等各种有挑战性的环境因素。 将手动开关比作自动化或电子系统,手动开关通常比较容易使用并需要较少的培训. 在需要迅速作出决定的情况下,包括在高压或紧急情况下,这种方便用户的做法是有益的。 目前机队的维修、维修和更换服务由飞机开关的后销提供。

应用的透视

驾驶舱部分占2023至2033年预测期市场份额最大. 驾驶舱设备的现代化对航空公司和飞机制造商越来越昂贵,以此来提升安全性,精简业务,并减轻飞行员的工作量. 旧的开关经常被换出较新的、更精密的单元,这些单元可同当代航空设备相接,作为这一升级过程的一部分。 驾驶舱开关的需求能够与自动驾驶系统,飞行管理系统,电子飞行显示器等自动化系统通信,正由航空业日益增长的自动化趋势所驱动. 这些开关对驾驶舱自动化功能的无缝集成和功能至关重要. 驾驶舱开关的需求能够与自动驾驶系统,飞行管理系统,电子飞行显示器等自动化系统通信,正由航空业日益增长的自动化趋势所驱动.

最近市场的发展

- 2020年7月,Panasonic Avionics Corporation从Liban航空获得了一份合同,为15架空中客车A321飞机提供飞行中的连接和娱乐解决方案.

竞争性景观

市场上的主要角色

- 水电公司

- 国际蜜井组织 股份有限公司

- Transdigm集团公司.

- 雷席恩技术公司

- 萨夫兰

- (原始内容存档于2017-10-21). ITT INC.

- 伊顿

- 巴兰特克

- (原始内容存档于2018-10-12). Meggitt PLC.

- 柯蒂斯-赖特公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

飞机开关市场,类型分析

- 手动

- 自动

飞机开关市场,应用分析

- 鸡巴

- 车厢

- 航空学

- 发动机和辅助动力装置(APU)

- 飞机系统

飞机开关市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 南美洲

- 联合国

- 联合国

- 哥伦比亚

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

需要帮助购买此报告吗?