全球替代蛋白质市场规模、份额、预测到2033年

行业: Food & Beverages全球替代蛋白质市场透视预测至2033年

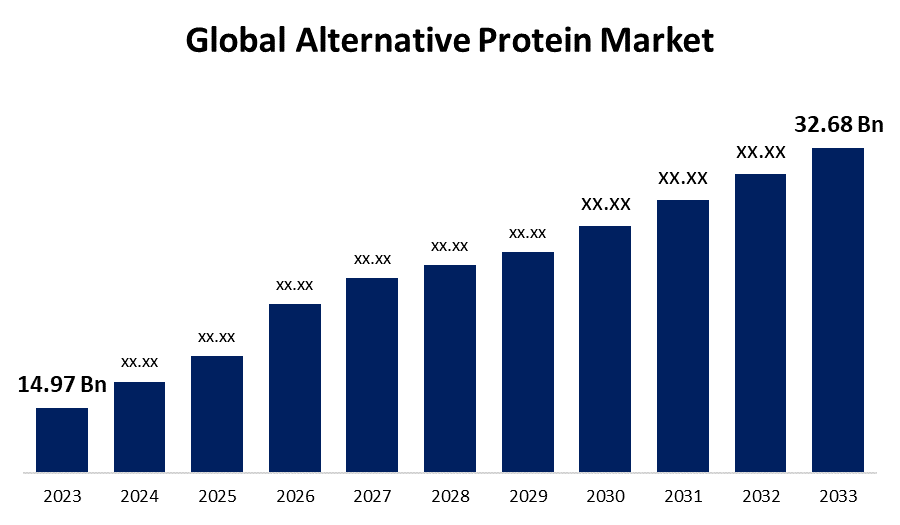

- 全球替代蛋白质市场规模在2023年的价值为14.97亿美元。

- 2023年至2033年,市场规模以8.12%的CAGR增长.

- 全球替代蛋白质市场规模预计将达到32.68美元。 至2033年亿.

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球替代蛋白质市场规模预计将超过32.68美元。 至2033年有十亿,从2023年到2033年在8.12%的CAGR生长.

市场概况

替代蛋白是一种著名的蛋白质,常被有健康意识的个人用来改善他们的健康状况. 这些蛋白质被频繁地用于替代以动物为主的蛋白质,包括肉类,蛋等来源,使消费者能够定期消费素食食品. 预计消费者对健康、道德考虑和蛋白质摄取热量的最小程度的兴趣会加强替代蛋白质的市场。 替代蛋白被用在无奶和无肉的饮食中,如肉类类模拟产品等动物饲料产品. 顾客越来越意识到食用以植物为主的蛋白质的好处,以及食用以肉为主的食物对环境的危害. 过去几年来,素食和素食运动急剧增加,刺激了市场的扩张。 此外,消费者日益了解和接受可持续来源的蛋白质,以及清洁蛋白质摄取量的增加,预计会推动产品需求。 替代蛋白具有多种健康优势,包括能增强身体的营养成分并增强免疫系统,这可以鼓励食品应用替代蛋白市场的扩大.

报告覆盖面

本研究报告根据不同部门和区域对全球替代蛋白质市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响全球替代蛋白质市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在全球替代蛋白质市场的每个分部门的核心能力。

全球替代蛋白质市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 14.97亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 8.12% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按来源、应用、区域分列 |

| 涵盖的公司:: | Cargill Inc., ADM.,不可能食品 Inc., Lightlife Foods, Inc. Inc., International Flavors & Fragrances, Inc., Glanbia plc, Emsland Group, Kerry Group, Axiom Foods, Bunge Limited, Sunopta Inc., Tate & Lyle PLC, Louis Dreyfus Company LLC., AGT食品和食品公司, Glanbia plc等主要公司. |

| 陷阱与挑战: | 科维德-19 安培克特,挑战,成长,分析. |

获取有关此报告的更多详细信息 -

驱动因素

消费者对植物和素食产品日益增长的需求,是推动市场收入增长的关键因素。 由于人们日益认识到与食用肉类和含有肉类的产品有关的负面影响,对肉类替代品的需求已经增加。 预计这将增加市场收入增长并增加对替代蛋白质产品的需求。 预计扩大微生物蛋白研发将加速市场收入增长。 此外,各国政府和监管机构正在越来越多地促进替代蛋白质产业。 一些国家已实施政策,鼓励这一领域的研究和开发,为初创企业提供资金,并通过饮食准则和标签条例等举措促进替代蛋白质产品的使用。 此外,替代蛋白的市场已经发展出超越了由豆腐和豆腐制成的常规产品. 公司现在有许多替代品,例如奶制品替代品、在实验室中培养或生长的蛋白质和植物肉类替代品。 产品供应的多样化促进了客户基础的扩大。

限制因素

然而,替代蛋白与常规蛋白相比成本较高,以及消费者对动物类产品的强烈偏好,限制了市场的增长. 此外,该行业的增长还受到与替代蛋白有关的过敏反应的阻碍,如由植物和昆虫所衍生出的各种过敏反应. 此外,牛业严格遵守饲料条例正在阻碍市场扩张。

市场分割

全球替代蛋白质市场份额被分为来源和应用.

- 预计在预测期间,以工厂为基础的部分将占全球替代蛋白质市场的最大份额。。 。 。 。

根据来源,全球替代蛋白市场分为以植物为主,以微生物为主,以昆虫为主等. 其中,以工厂为基础的部分预计将在预测期间占据全球替代蛋白质市场的最大份额。 对素食和以植物为原料的产品日益强烈的渴望,以及与吃肉有关的健康危害的增加,都有可能促使对以植物为原料的替代蛋白质来源的需求增加。 此外,制药业对植物蛋白的兴趣扩大了它们的应用范围,同时也提高了它们作为功能性和治疗性成分的价值。 由于这些因素,以植物为主的片段占据了全球替代蛋白质市场的主导地位.

- 预计动物饲料部分将在预测期间以全球替代蛋白质市场最快的速度增长。

根据应用,全球替代蛋白质市场分为动物饲料,食物和饮料,营养素等. 其中,动物饲料部分预计在预测期间会以全球替代蛋白质市场最快的CAGR增长. 与不断变化的消费者选择、环境关切和营养科学进步相适应的众多要素的趋同。 一个重要因素是宠物所有者和牲畜生产者日益关注肉类和鱼粉等以动物为基础的传统蛋白质来源对环境的影响。

全球替代蛋白质市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美在全球替代蛋白质市场中所占的份额在预计时间范围内最大。

获取有关此报告的更多详细信息 -

预计北美在全球替代蛋白质市场中所占的份额在预计时间范围内最大。 日益增长的环境关切,围绕动物蛋白消费的伦理问题,素食主义的兴起,对替代蛋白质产品的投资数量,对健康营养食品的需求,以及食品工业技术的进步导致对可持续蛋白质生产的日益重视,都是促使北美在替代蛋白质市场中处于领先地位的因素.

预计在预测期间,全球替代蛋白质市场将增长最快。 对替代蛋白质来源的需求正由消费者对道德和可持续消费的兴趣日益增加所驱动。 例如,该地区对以植物为主的肉类替代品的需求不断增长,如Omnipork,这表明消费者越来越倾向于选择合乎道德和可持续的食品。 此外,本区域替代蛋白质市场份额最高的是中国。 由于全国人口多,城市化速度快,由于对蛋白质的需求增加,替代蛋白质产品市场巨大. 为了满足这一日益增长的需求,"全美食品"等中国企业正在投资于以植物为主的肉类替代品. 由于这些因素,替代蛋白质市场预计将以亚太地区最快的CAGR发展.

竞争性分析:

报告对全球替代蛋白质市场所涉主要组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 卡吉尔股份有限公司.

- ADM 软件

- 不可能的食品公司。

- 光活食品股份有限公司.

- 成品股份有限公司.

- 国际火焰与火焰股份有限公司.

- 兰比亚plc

- 埃姆斯兰集团

- 克里集团

- Axiom食品股份有限公司.

- Bunge有限责任公司

- 孙奥普塔股份有限公司.

- 塔特和莱尔PLC

- 路易·德雷福斯公司有限责任公司

- AGT 食品和成品

- 兰比亚plc

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2022年8月,,会同. ADM表示,它通过同农业技术企业Benson Hill的合作,增加了豆类成分,以满足对植物蛋白的日益增长的需求. 作为协议的一部分,ADM获得了北美独有的生产和销售其专利成份的权利,这些出自本森山的"超高蛋白大豆". 通过这一伙伴关系,本森山遗传学使水和碳可持续效益和加工较少的蛋白质的尖端成分得到扩大。 该伙伴关系旨在为在商业上制造价值较高的替代蛋白质产品铺平道路。

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下分块的全球替代蛋白质市场:

按来源分列的全球替代蛋白质市场

- 以工厂为基础

- 基于微生物

- 基于昆虫

- 其他人员

全球替代蛋白质市场,按应用

- 动物饲料

- 食品和饮料

- 营养素

- 其他人员

全球替代蛋白质市场,区域

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?