亚太电力客车市场规模,份额,预测至2033年

行业: Automotive & Transportation亚太电力客车市场透视预测至2033年

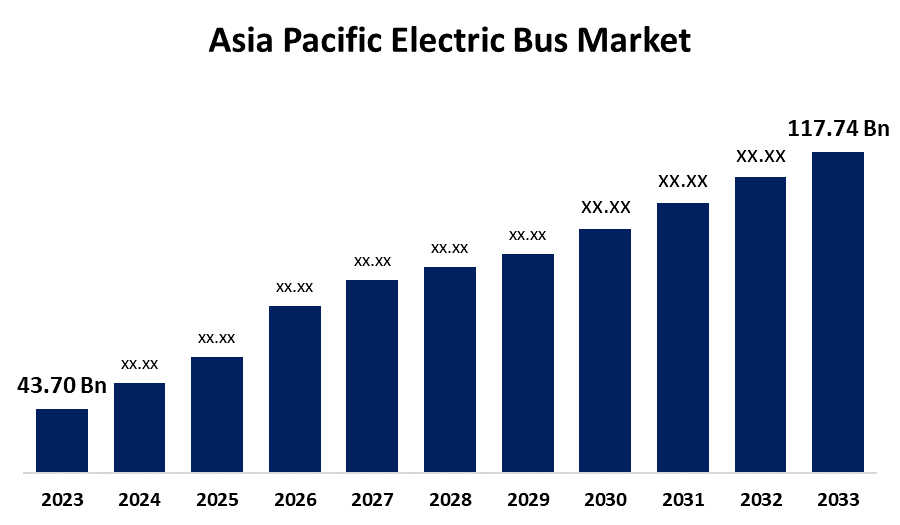

- 2023年亚太电力客车市场规模价值为43.70亿美元

- 2023年至2033年,市场规模以10.42%的CAGR增长

- 预计到2033年亚太电力客车市场规模将达到117.74亿美元

获取有关此报告的更多详细信息 -

这个 亚太电力客车市场规模 预计到2033年,CAGR将达到117.74亿美元,在2023-2033年的预测期内为10.42%。

市场概况

电池电动巴士是一款由电力供电的车辆. 在这种车型中,电动机由机上电池和外源站供电. 充电公交车的过程比为柴油机加油更为复杂. 收费过程必须受到密切监测和注意优化。 它被广泛用于公共交通. 相形之下,电动公交车通过插入电网在电站充电. 巴士的电池系统储存电力,供电力发动机使用. 这些运输工具需要的维护比起燃料动力公交车要少,因为它们的发动机的零件比内燃机少. 电动公交车被视为对不断上升的污染率的可持续解决办法,因为它们不仅对环境有利,而且被证明更经济,特别是在燃料供应链中断的空前时期。 此外,电池技术方面的重大进步已加速采用电动客车。 更高效和长效电池的开发缓解了射程焦虑,使电动公交车成为一个可行和可依赖的大众运输模式. 此外,若干因素也促进了亚太区域电动公交车市场的巨大增长。 首先,旨在推广电动车辆的强有力的政府举措和政策为亚太电动巴士市场的增长奠定了坚实的基础。

报告覆盖面

这份研究报告根据不同部门和区域对亚太电动公共汽车市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响亚太电动公共汽车市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在亚太电动公共汽车市场的每个分部门的核心能力。

亚太电力客车市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 43.70亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 10.42% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按推进类型、电池、应用程序、国家 |

| 涵盖的公司:: | 安徽安凯汽车工业有限公司 BYD 汽车有限责任公司,塔塔汽车有限责任公司, Zh通巴士控股有限责任公司,金龙联合汽车有限责任公司,沃尔沃集团,南京佳能EV,Ashok Leyland有限责任公司,斯堪尼亚AB等关键供应商. |

| 陷阱与挑战: | COVID-19 安帕克、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

环境问题是亚太电动巴士市场最重要的驱动力之一,政府的举措和补贴对于推动这一市场向前发展至关重要。 随着各国政府继续投资于可持续交通解决方案,亚太电动公交车市场预计会增长,为制造商和运营商提供了机会。 此外,电池技术的进步是亚太电动公共汽车市场的一个关键驱动力。 近年来电池技术显著进步,导致电池能量密度较高,寿命更长,充电时间更快. 由于城市化和交通拥堵的挑战,亚太区域的电动客车使用量正在增加。 此外,与电动公交车有关的费用节省正在推动它们在亚太电动公交市场上被采用。

限制因素

这些公交车的初始成本高于常规公交车. 一些政府和行政部门在公共交通部门实施电子客车方面面临重大障碍。 此外,政府正在为购买私人电动车辆提供补贴,这对打算购买商业车队的人来说可能对这个市场产生积极影响。 此外,即使是标准电子客车,其成本也比常规电子客车高出一倍多,这可能会妨碍亚太电动客车市场的增长。

市场部分

- 2023年,PHEV部分在预测期间占据了可观的收入份额.

基于推进型,亚太电动客车市场被分入HEV,BEV和PHEV. 其中,PHEV部分在预测期间有相当大的收入份额. 插座混合电动车辆(PHEV)是可连接到一个出电口或充电站来进行充电的混合动力. 在正常行驶条件下,它们也可以存储足够的电力来显著地降低燃料消耗. 插入杂交车使用的气体比传统车辆少出30-60%. 插入式混合动力主要通过国内发电来减少对石油的依赖。

- 2023年,磷酸锂铁段出现预测期最大的增长.

基于电池,亚太电动公交市场被分割成镍锰钴氧化锂和磷酸锂. 其中,磷酸锂部分出现预测期最大的增长. 与铅酸电池和其他锂电池相比,锂铁锰电池提供了几个优点,包括改进放电,充电效率,延长寿命,不维护,最大安全,轻量级设计. 虽然LiFePO4电池在电动公交业中并不是最负担得起的,但由于寿命长,维护要求低等,它们在不断发展的电动公交业上是一项很有前途的长期投资.

- 2023年,城际段出现预测期间最大的增长.

根据应用,亚太电动公交市场被分割为城际和城内. 其中,磷酸锂部分出现预测期最大的增长. 增长可归因于一级和二级城市间公共汽车服务约占亚太公共汽车市场的70%,而且向电动公共汽车快速过渡的潜力最大。 此外,车辆利用率高,或每辆公共汽车每天行驶公里,在从柴油转向电动公共汽车时,节省了更多的能源。

- 预计在预测期间,中国在亚太电动公交市场所占的份额将最大。

根据国家情况,预计中国在亚太电动公交车市场中所占比重将最大。 这是因为与其他车辆相比,排放量较低是本区域市场收入增长的主要驱动因素。 随后,中国对氢能电池客车的需求不断上升,这正在推动该国市场收入增长. 此外,电池技术的进步正在扩大范围并降低成本,使公共汽车更适合公共交通,这正在推动本区域的市场收入增长。

竞争性分析:

报告对亚太电动公共汽车市场中参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 安徽安凯汽车工业有限公司

- 拜,拜,拜,拜 自动有限公司

- Tata汽车有限公司

- 中通巴士控股有限公司

- 金龙联合汽车有限公司

- 沃尔沃集团

- 南京佳能EV

- Ashok Leyland有限公司

- 斯堪的纳州AB

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

市场部分

本研究预测了2022年至2033年区域和国家两级的收入. 球形透视基于以下各段对亚太电动公交市场进行了分化:

亚太电力客车市场,按推进型

- 赫维

- 贝弗

- 保罗

亚太电力客车市场,按电池分列

- 锰酸锂

- 铁磷酸锂

亚太电力客车市场,按应用

- 城际

- 内在

按国家分列的亚太电力客车市场

- 印度

- 中国

- 日本

- 亚太其他地区

需要帮助购买此报告吗?