全球航空高速动车市场规模,预测至2033年

行业: Aerospace & Defense全球航空高速度汽车市场透视预测至2033年

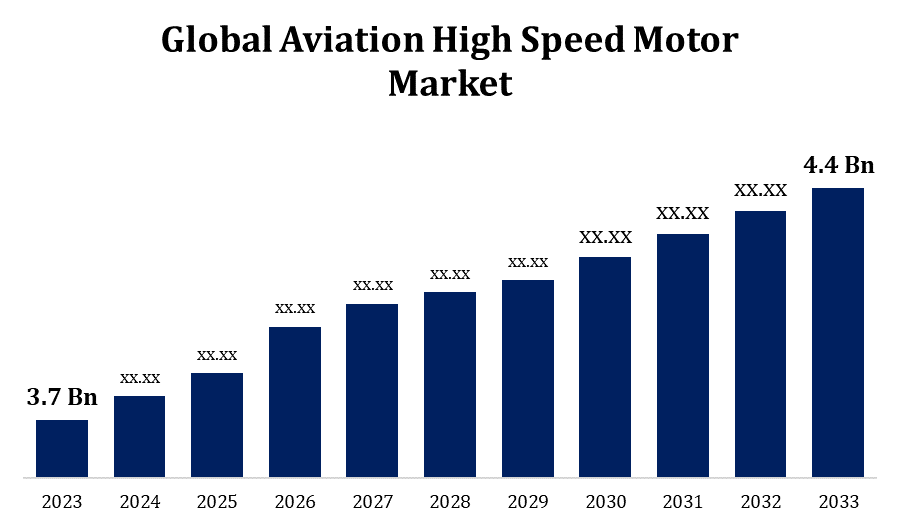

- 全球航空高速汽车市场规模在2023年被估价为3.7亿美元.

- 从2023年到2033年,市场规模以1.75%的CAGR增长.

- 预计到2033年,全球航空高速汽车市场规模将达到440亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

预计到2033年全球航空高速汽车市场规模将达到440亿美元,预计2023至2033年的CAGR为1.75%。

特别为不同航空应用而制造的高速电动机生产和供应,这是航空高速电动机市场所由来. 在飞机中,这些发动机对辅助系统、起落架装置、飞行控制表面和推进系统提供动力至关重要。 市场主要是由不断增长的飞机电气化趋势所驱动的,其目的是提高可持续性、降低排放量并最大限度地提高燃料效率。 由于发动机技术的进步,使得功率密度增加,效率提高,可靠性提高,市场不断扩大. 市场扩张还受到对电力推进系统需求的不断增长的推动,特别是在诸如城市空气流动和电动垂直起降飞机等发展中工业。

航空高速汽车市场 价值链分析

设计和开发适合航空应用的电动机是高速飞机发动机市场研发阶段的重点. 为满足航空业的严格需要,这些努力优先考虑提高机车效率,功率密度,可靠性等性能因素. 制造程序在设计完成后立即启动,以大规模生产高速电动机. 制造商采用先进的制造技术,包括自动化装配、精确机械和质量控制系统,以保证制造出质量较高的发动机。 生产高速电动机需要几个部分,如:楼梯、转子、轴承、壳体和电线等。 由经销商和供应链伙伴协助向飞机制造商、维护、维修和检修设施以及其他最终用户分发高速电动机。 高速电动机由航空公司和飞机运营商在其机队中用于军事或商业目的. 用于航空应用的高速电力机车,其维护,维修和检修(MRO)需要可以由后销服务提供商满足.

航空高速汽车市场机会分析

航空工业中高速电力机车的潜力很大,电力机车正在迅速电气化. 由于发动机设计、材料和制造技术的进步,可以制造更可靠、更轻而高效的发动机。 航空对电力推进系统的需要正被日益强调燃料经济和环境可持续性所驱动。 电力推进装置需要高速发动机来操作,这意味着制造商可以从扩大的电动飞机市场中获利. 为了提高效率、减少排放并节省运营费用,飞机运营商和制造商正在增加电气化项目的开支。 航空部门的全球范围为高速汽车生产商提供了在母国以外增加市场份额的机会。

全球航空高速汽车市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 美元 3.7亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 1.75% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按类型 按最终用途、应用、区域、地理范围分列 |

| 涵盖的公司:: | 西门子公司,温丁斯股份有限公司,NEMA有限公司,ARC系统公司,萨夫兰电气与电力公司,H3X技术公司,Xoar国际有限责任公司,盟军运动技术公司,MagnIX,MGM COMPRO,EMRAX d.o.o.,等主要公司. |

| 陷阱与挑战: | 科维德-19 安培克特,挑战,成长,分析. |

获取有关此报告的更多详细信息 -

市场动态

航空高速汽车市场动态

商业航空工业对无人驾驶航空器和eVTOL飞机的需求增加

由于在测绘、农业、物流、监视和监督等各种行业的应用日益增多,无人驾驶航空器市场正在迅速增长。 为无人驾驶航空平台提供电动机和螺旋桨,高速电动机是无人驾驶航空器推进系统的关键部分. 随着对无人驾驶飞行器需求的增加,对适合无人驾驶飞行器应用的高速发动机的需求也在增加。 城市交通的概念正在经历一场革命,为城市空中交通引进了电动车辆驱动中转飞机(eVTOL),为传统交通形式提供了经济、生态友好的替代办法。 对于垂直起降,由高速发动机所驱动的增强型电力推进系统对于eVTOL飞机至关重要.

限制和挑战

航空高速动车组要严格规范安全性,功率密度,可靠性和效率. 由于飞机的应用涉及严格的操作条件和环境考虑,因此实现和维护这些性能标准可能很困难. 在材料科学,制造技术和发动机设计等领域,需要相当的技术技能来开发用于飞机应用的高速发动机. 对汽车制造商而言,跟上最新技术发展,同时保持与遗留飞机系统的相容性是一项重大任务。 自然灾害、地缘政治动荡和全球经济不稳定等事件造成的供应链中断会影响到航空部门。 有几家制造商在竞争激烈的航空高速汽车工业中争夺市场份额。

区域预测

北美市场统计

预计从2023年到2033年北美将主导航空高速汽车市场. 由于重要的航空航天制造商,航空公司,以及国防承包商的存在,北美是航空高速发动机的主要市场之一. 由于对电动推进系统、无人驾驶飞行器和电动垂直起降(eVTOL)飞机的需求日益增加,预计该区域的市场将稳步上升。 军方和国防客户对航空高速发动机的强劲需求支撑了北美市场. 对于侦察、监视和作战任务、军用飞机、无人驾驶飞机和无人驾驶航空系统,都要求高速发动机作为基本部件。 用于军事用途的高速发动机主要由国防承包商和供应商提供.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 在航空业扩张方面,亚太是增长最快的地区之一. 航空高速动车组的市场因本区域航空机队不断壮大,航空出行客流量增加,国防支出增加而火上浇油. 此外,由于出现了新的航空部分,包括电动垂直起降(eVTOL)飞机和城市空中机动性(UAM),高速发动机制造商具有潜力。 中国,日本,韩国,印度,澳大利亚等国家为发展其飞机部门进行了大量投资. 为了协助国内飞机生产和技术进步,这些国家建立了制造设施、研究机构和航空航天集群。 因此,为了为飞机系统和部件提供动力,对高速发动机的需求更大。

分块分析

按类型分列的透视

在2023年至2033年的预测期间,DC汽车机务段占了最大的市场份额. DC发动机对为包括分布式推进系统、涡轮风扇和螺旋桨在内的电力推进部件提供动力至关重要,这些动力正在越来越多地被航空推进系统所使用。 由于航空工业向电气化的过渡,DC发动机制造商现在有机会提供专为电力推进应用而设计的发动机. 由于对无人驾驶飞行器和电动垂直起降(eVTOL)飞机的需求日益增加,DC发动机生产商存在机会. 对于持续的飞行操作和垂直起降,这些飞机依赖于轻而高效的发动机. 越来越多的DC发动机安装在航空系统中,这正在推动对市场后期服务和支助的需求。

最终使用的透视

在2023年至2033年的预测期间,商业航空部分占市场份额最大。 在全球范围内,商业航空公司正在增加其机队的规模,以应对对航空旅行的不断增长的需求。 购置由高速发动机所驱动的具有尖端技术的新飞机是这一扩展的一部分。 商业航空部门正在采取电气化方案,以减少对过时液压和气压设备的依赖。 提高飞机性能和效率的电动起动器,泵等部件由高速电动机提供动力,而高速电动机是电气化航空系统的重要组成部分. 只要航空公司继续资助机队扩张、技术进步、电气化项目和市场后期服务,航空高速汽车市场的商业航空部分预计将显著增长。

应用的透视

在预测的2023至2033年期间,推进系统部分占市场份额最大。 由于对提高可持续性、降低排放量和提高燃料效率的需求,航空部门正在向电力推进系统进行重大过渡。 电风扇,螺旋桨,涡轮风扇和分布式推进系统都由高速发动机提供动力,而高速发动机是这些系统的基本部件. 为应对监管限制和环境问题,航空制造商正在为混合电能和全电能飞机设计. 这些飞机的推进系统大部分由高速发动机提供动力,这样可以进行更经济,更环保的操作,同时降低对常规化石燃料的需求. 混合推进系统混合了电动和常规发动机,以尽量减少污染并增加燃料效率,它也使用高速发动机.

最近市场的发展

- 2020年12月,马格尼克斯与法拉达伊尔合作,为其300人的机队提供电动机.

竞争性景观

市场上的主要角色

- 西门子

- 温岭股份有限公司.

- NEMA有限公司.

- ARC系统公司.

- Safran 电气和电力

- H3X技术公司.

- Xoar 国际协会 专卖局长

- 联合动议技术

- 马格尼克斯

- MGM 总理办公厅

- EMRAX d.o.o. (英语).

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

航空高速汽车市场,类型分析

- AC汽车

- DC 汽车

航空高速汽车市场,应用分析

- 推进系统

- 飞行控制系统

- 燃料管理系统

- 其他人员

航空高速汽车市场,终端用户分析

- 商业航空

- 通用航空

- 其他人员

航空高速汽车市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 南美洲

- 联合国

- 联合国

- 哥伦比亚

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

需要帮助购买此报告吗?