2033年商用飞机挡风玻璃和视窗市场规模

行业: Aerospace & Defense全球商用飞机挡风玻璃和视窗市场透视预报至2033年

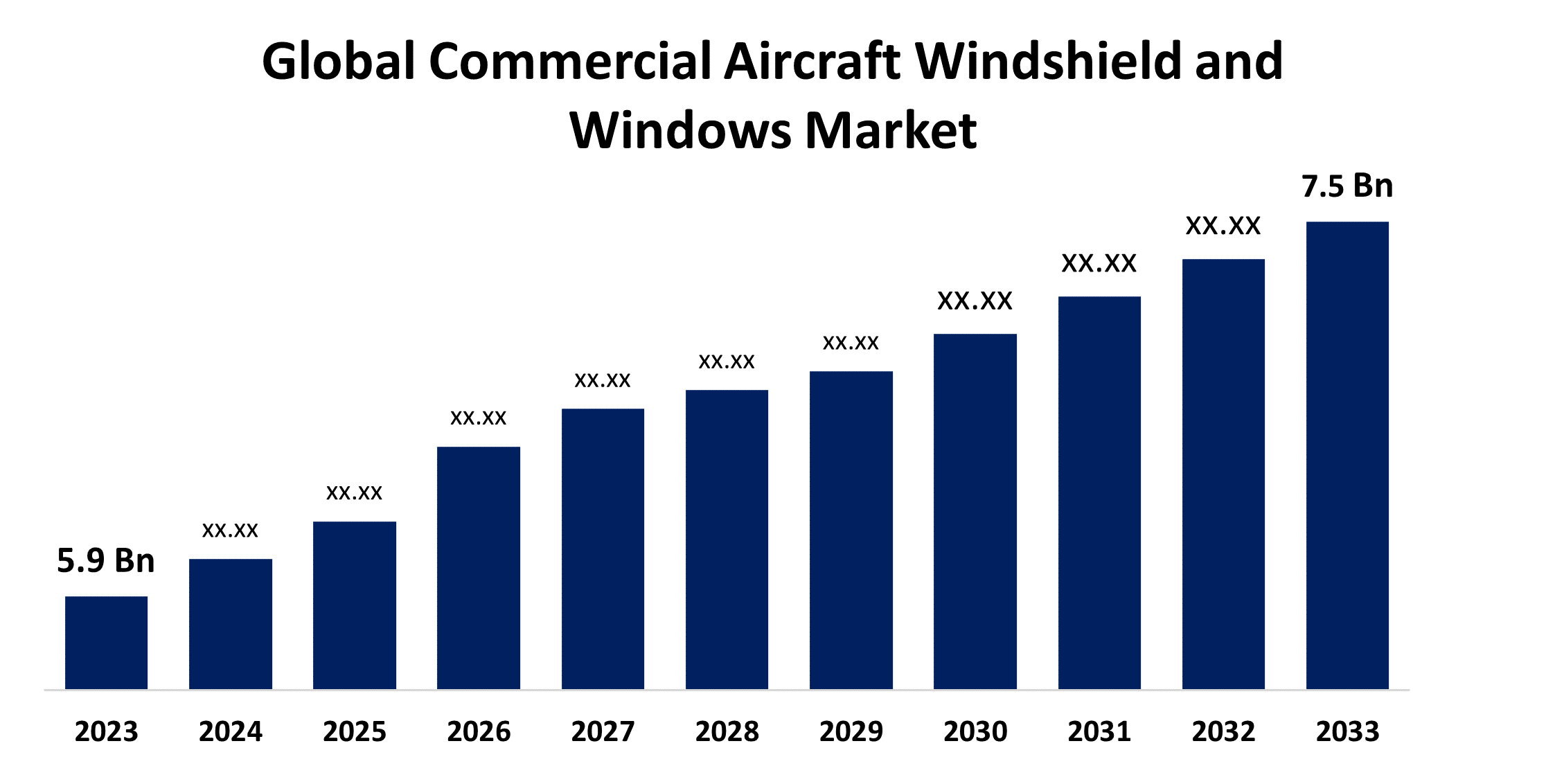

- 全球商用飞机挡风玻璃和Windows市场尺寸在2023年的价值为590亿美元。

- 2023年至2033年,市场规模在2.43%的CAGR增长。

- 到2033年,世界商业飞机挡风玻璃和视窗市场规模预计将达到750亿美元。

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

全球商用飞机挡风玻璃和Windows市场规模预计到2033年将达到7.5亿美元,2023至2033年预测期CAGR为2.43%.

现代的飞机窗和挡风玻璃可以让乘客享受环境观,同时确保不受外在因素的影响. 这些窗口采用故障安全概念设计,大大降低了完全故障的风险. 由多层玻璃制成,还起热能储存材料的作用. 外出玻璃地层为来自寒冷外环境的乘客提供屏蔽,而内地层则会防止凝固和被冻. 对新飞机需求的增加同时增加了对坚固的商业飞机窗口和挡风玻璃的需求。 若干重要原因促成了这一扩展,包括航空技术突破、航空旅行需求增加以及全行业的战略联盟。 具有可变锡能,反泡沫技术的智能窗口,以及集成传感器,可以提高乘客的安全与舒适性,使这些窗口成为航空公司和飞机制造者中受欢迎的选择.

商用飞机挡风玻璃和视窗市场 价值链分析

商用飞机挡风玻璃和窗口市场的价值链包括从原材料采购到最终用户交货等多个阶段。 最初,聚碳酸酯,丙烯酸酯等原料和专用玻璃从供应商取出. 这些材料然后被制造成窗户和挡风玻璃,采用高级工艺,包括加压、涂层和精密切割,以符合严格的航空标准。 产品随后通过OEMs(原始设备制造商)和后销渠道发售,由OEMs直接向飞机制造商提供新建筑,而后销则支持维护和更换需要. 最后,窗户和挡风玻璃由航空公司和维护供应商整合入飞机,确保了乘客的安全与舒适.

全球商用飞机挡风玻璃和视窗市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 59亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 2.43% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 203 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按飞机类型、材料、最终用途、区域分列 |

| 涵盖的公司:: | GKN Plc、PPG工业公司、Gentex公司、NORDAM集团、Saint-Gobain股份有限公司、控制物流公司、Plexiweiss GmbH、Llamas塑料公司、Air-Craftglass公司、航空航天塑料部件公司、LP Aero塑料公司、Tech-Tools塑料公司、VT San Antonio Aerospace Nagias公司和其他主要供应商. |

| 增长驱动因素: | 更多地使用可淡化的客运窗口将带来创新发展 |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

商用飞机挡风玻璃和视窗市场机会分析

商业飞机挡风玻璃和窗户市场在技术进步、航空旅行需求上升和飞机制造增加的推动下,已准备好实现重大发展。 具有可变取锡、反放火和集成传感器的智能窗口提高了乘客的安全性和舒适性,使这些窗口对航空公司和制造商都具有吸引力。 重量轻而节能的材料,如聚碳酸酯和丙烯酸盐,为改善飞机性能和燃料效率提供了机会. 全球航空旅行,特别是在亚太和中东等不断扩大的国家,对新飞机的需求正在增加,导致对升级的窗口和风屏的需求增加.

市场动态

商用飞机挡风玻璃和视窗市场动态

更多地使用可淡化的乘客窗口将带来创新发展

日益使用可淡化的客用窗户预计将大大促进商业飞机风屏和窗户市场的增长和创新。 这些精密的窗户让乘客能为最佳的光能和热能控制而改变锡能,提高了乘客的舒适度,同时减少了对机械遮荫的需求,增加了整体机舱体验. 可稀释的窗口,同由Gentex Corporation所创建并被波音787 Dreamliner所使用等一样,是航空技术上的一大进步,使用可以被电子操控的电色材料. 采用这种智能窗口技术预计将推动市场创新,因为制造商努力建立效率更高、更持久和更轻的解决方案。

限制和挑战

一个主要障碍是开发和实施新的窗口技术,例如具有可变锡和电染色材料的智能窗口的费用高昂。 这些技术需要大量研发开支,这可能会妨碍小企业和新进入者的发展。 另一个问题是航空当局实施的严格监管要求和安全标准,这可能导致将新产品和技术引入市场的延误. 满足严格的要求需要大量的测试和认证,而测试和认证可能既费时又昂贵。 另一个问题是航空当局实施的严格监管要求和安全标准,这可能导致将新产品和技术引入市场的延误.

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

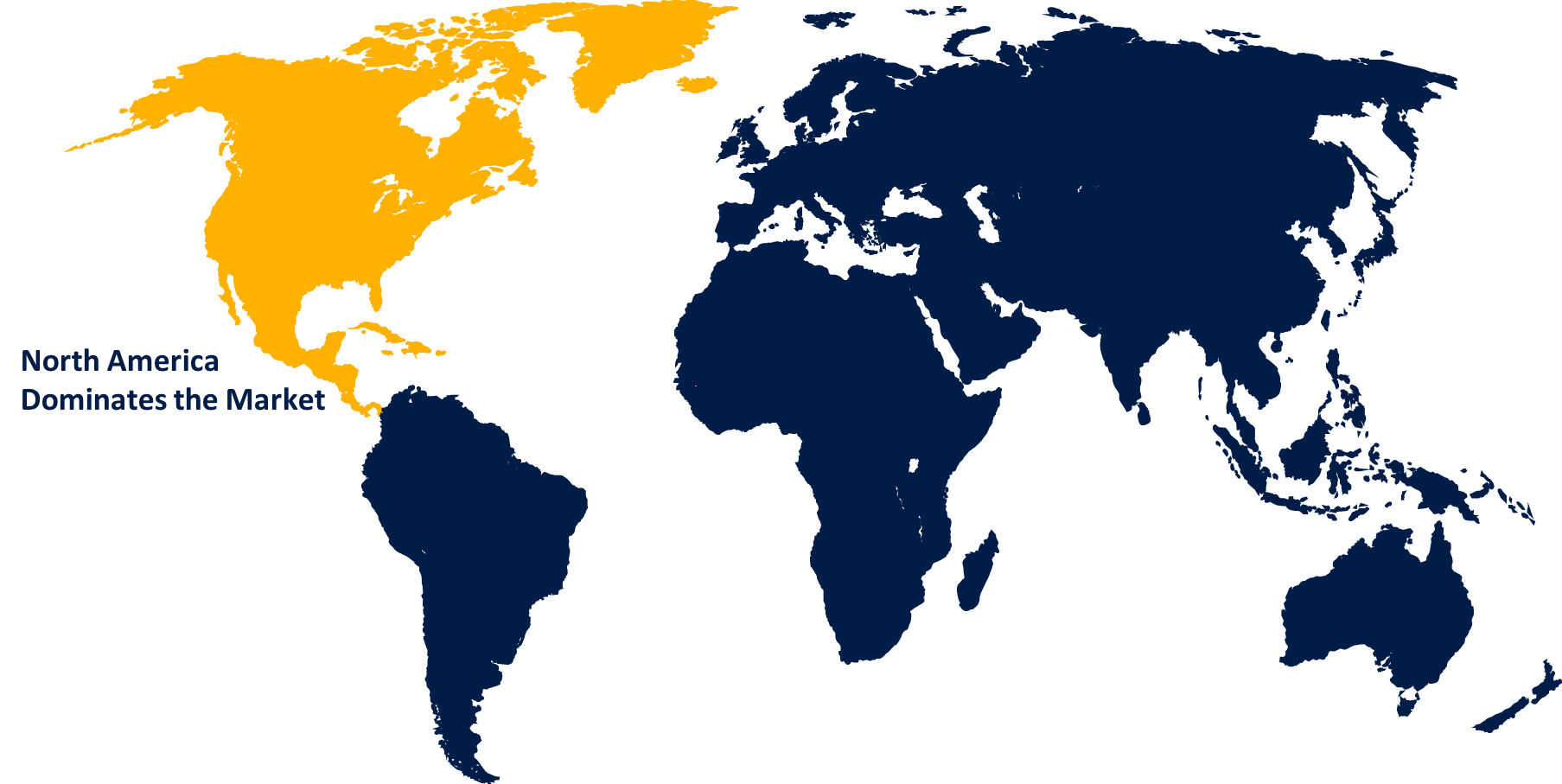

预计北美将在2023至2033年主导商用飞机挡风玻璃和Windows市场. 对新飞机和风屏和窗户等更换部件的需求,是航空公司采购趋势所强烈推动的。 舰队扩张,老旧飞机的退役,以及技术突破都能够促进需求的增加. 材料科学与工程的进步使飞机风屏和窗户能够产生更轻、更坚固、更能耐的材料。 带有内置感应器或涂层来提高能见度和耐久性的智能窗口可以对市场趋势产生影响. 北美地区制造商和供应商以及海外企业之间的竞争对定价策略、产品提供和技术进步等市场动态产生影响。

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 亚太区域在可支配收入增加、城市化和低成本载体扩张等因素的推动下,航空旅行需求正在强劲增长。 这种增长刺激了对新飞机以及挡风玻璃和窗户等更换部件的需求。 亚太区域的航空公司不断扩大其机队,以满足日益增长的乘客需求。 这种扩大导致对新飞机的需求增加,而新飞机又驱动对包括挡风玻璃和窗户在内的相关部件的需求。

分块分析

按飞机类型分列的透视

在2023年至2033年的预测期间,狭长的体段占据了最大的市场份额. 世界各地的航空公司,特别是低成本航空公司和区域航空公司,越来越依赖窄体飞机来满足对中短途航线日益增长的需要。 这一趋势导致波音和空中客车等制造商大量订购窄体飞机,导致包括挡风玻璃和窗户在内的相关部件需求增加. 许多更老的窄体飞机已接近使用寿命,正在退役. 取代这些老化飞机的航空公司往往选择采用更新的型号,有现代化的部件,包括挡风玻璃和窗户等,导致本段对更换和升级的需求增加.

材料透视

聚碳酸酯部分正在以2023至2033年预测期市场份额最大为市场主导. 聚碳酸酯比玻璃等传统材料要轻得多,使其成为飞机制造商的一种有吸引力的选择,旨在降低重量并改进燃料效率. 由于航空公司想降低运营成本并提升性能,飞机建造中越来越倾向于轻量级材料,包括挡风玻璃和窗户. 聚碳酸酯可以被模制成复杂的外形,从而可以进行更多能和空气动力效率更高的挡风玻璃和窗口设计. 这种灵活性使制造商能够优化飞机的空气动力性能,从而提高了燃料效率和性能.

最终用户的透视

后市部分占据了市场主导地位,在2023至2033年的预测期市场份额最大. 市场后服务供应商往往专门从事飞机挡风玻璃和窗口维护和修理,拥有高效率和高效力地执行这些任务所需的专门知识、工具和设施。 航空公司依靠这些供应商的专业技能确保其机队的安全和可靠性,驱动对后市服务的需求. 专门从事飞机挡风玻璃和窗户维护和修理的MRO设施正在全球扩展,以满足对后市服务日益增长的需要。 这种扩展使服务供应商能够向在不同区域运营的航空公司提供方便和方便的解决方案,进一步推动后销部分的增长。

最近市场的发展

- 2021年11月 (中文(简体) ).该公司与国防后勤局航空签订了V-22飞机风屏的长期合同。 合同价值为1 423万美元。

竞争性景观

市场上的主要角色

- GKN Plc 数据

- PPG工业有限公司

- Gentex公司

- NORDAM集团股份有限公司.

- (原始内容存档于2018-10-21). Saint-Gobain S.

- 控制物流股份有限公司.

- 普莱克西威斯股份有限公司

- 拉马斯塑料有限公司

- Air-Craftglass Inc. (原始内容存档于2018-09-29).

- 航空航天塑料组件

- 李航空航天公司

- LP Aero Classics, Inc. (美国)

- 技术-工具塑料公司

- 虚拟T 圣安东尼奥航空航天公司

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

商用飞机挡风玻璃和视窗市场,飞机类型分析

- 窄体

- 宽体

- 飞机

- 区域喷气机

商用飞机挡风玻璃和视窗市场,材料分析

- 丙烯酸盐

- 聚碳酸酯

商用飞机挡风玻璃和视窗市场,终端用户分析

- 欧姆

- 后销

商用飞机挡风玻璃和视窗市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?