全球电子扫描阵列市场大小、份额、预测至2033年

行业: Aerospace & Defense全球电子扫描阵列市场透视预测至2033年

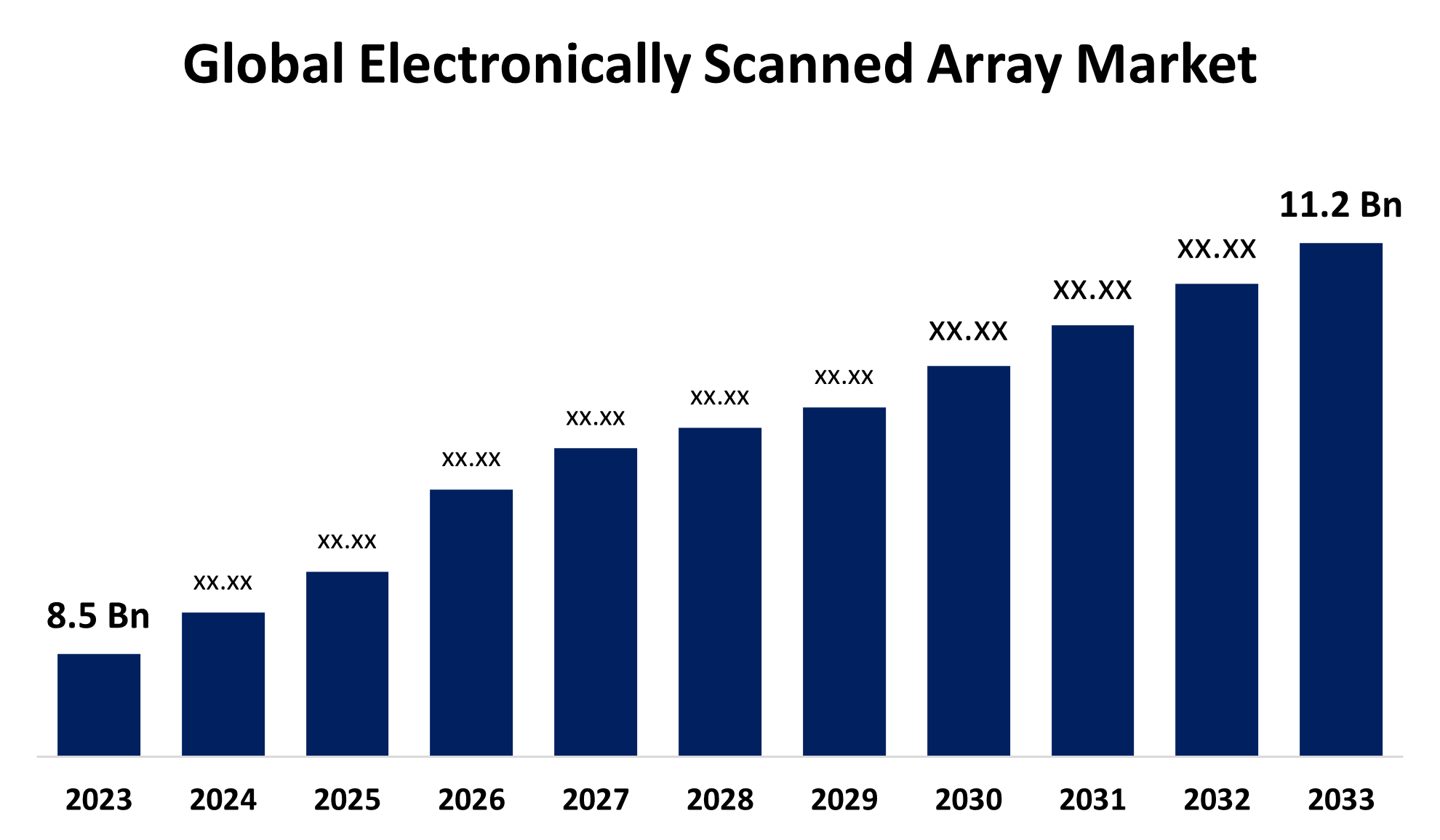

- 电子扫描阵列市场 2023年规模价值为85亿美元.

- 从2023年到2033年,市场规模以2.80%的CAGR增长.

- 世界电子扫描阵列市场 预计到2033年规模将达到1120亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球电子扫描阵列市场 预计到2033年规模将达到1120亿美元,在2023至2033年的预测期内,CAGR为2.80%.

电子扫描阵列(ESA)市场由于国防现代化方案增加和对先进雷达和通信系统的需求增加而出现显著增长。 电子扫描阵列,包括主动电子扫描阵列(AESA)和被动电子扫描阵列(PESA),被广泛用于军事和航空航天应用,用于增强情况意识和精确瞄准. 市场由技术进步,小型化,人工智能一体化等驱动,以提高性能. 主要球员包括诺斯罗普·格鲁曼(Northrop Grumman),雷席恩科技(Raytheon Technologies)和洛克希德·马丁. 由于中国和印度等国家的国防预算不断增加,亚太区域正在成为一个主要市场。 挑战包括高昂的发展成本和复杂的一体化。 未来的趋势侧重于软件定义的雷达和多功能能力.

电子扫描阵列市场 价值链分析

电子扫描阵列市场价值链包括几个关键阶段,从原材料供应商到最终用户。 它从提供半导体、传输/接收模块和雷达处理器的部件供应商开始。 制造商,包括主要的国防承包商,将这些部件纳入完整的雷达和通信系统。 系统集成器然后定制用于军事、航空航天和商业应用的解决方案。 销售渠道包括政府直接合同、国防采购机构和商业销售。 主要的最终用户是国防组织、航空工业和汽车和海事安全等新兴部门。 市场受到技术进步、监管框架和高研发投资的影响。 挑战包括供应链中断和生产成本高,而趋势侧重于软件定义的雷达、微型化和AI驱动的增强,以提高业务效率。

电子扫描阵列市场机会分析

电子扫描阵列市场由于国防预算增加、地缘政治紧张局势加剧和雷达技术的进步,带来了巨大的增长机会。 对主动电子扫描阵列(AESA)的需求正在扩大,因为其跟踪、干扰阻力和多目标能力优越。 商业航空、空间探索和自主飞行器方面的新兴应用进一步扩大了市场范围。 人工智能和软件定义的雷达系统的整合增强了适应性,创造了新的商业机会. 以中国和印度为首的亚太地区由于国防现代化的进行,提供了有利可图的市场. 此外,转向轻量级、节能阵列为创新打开了大门。 高成本和复杂一体化等挑战依然存在,但对小型化和以5G为基础的雷达解决方案的投资推动了未来的增长。

全球电子扫描阵列市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 美元 8.5亿 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 2.80% |

| 2033 (英语) 价值投影: | 11.2亿美元 |

| 页数: | 201 |

| 表格、图表和数字: | 114 |

| 覆盖的段: | 按类型、构成部分、平台、区域 |

| 涵盖的公司:: | 市场的一些主要市场参与者有:洛克希德·马丁(美国),诺斯罗普·格鲁曼(美国),莱昂纳多-芬梅卡尼察(意大利),雷席恩(美国),萨布·AB(瑞典),以色列航空航天工业(以色列),泰尔斯集团(法国),东芝(日本),RADA电子工业(以色列)和国防研究与发展组织(印度). |

| 陷阱与挑战: | COVID-19 安帕克、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

电子扫描阵列市场动态

雷达现代化合同数量增加

越来越多的雷达现代化合同是电子扫描阵列市场增长的关键驱动力。 世界各地的防卫机构正在用先进的主动电子扫描阵列来更新遗留的雷达系统,以加强探测、跟踪和电子战争能力。 这一趋势在北美,欧洲,亚太等地区尤为强烈,各国政府正投资于下一代军事技术. 商业部门,包括航空和海运工业,也在采用升级的雷达系统来改进导航和监督。 雷席恩科技,诺斯罗普·格鲁曼,洛克希德·马丁等关键角色正在获得大规模雷达升级的合同. 尽管成本高并面临集成挑战,但小型化、软件定义雷达和AI驱动增强方面的持续创新继续推动市场增长。

限制和挑战

电子扫描阵列市场尽管迅速增长,但仍面临若干挑战。 高发展和高生产成本构成重大障碍,特别是对新兴行为者而言。 将电子扫描阵列复杂地纳入现有防御和商业系统需要广泛的专门知识,导致部署时限延长。 供应链中断,特别是在半导体和微电子元件方面,影响生产效率。 此外,严格的监管框架和对先进雷达技术的出口限制限制了市场扩张。 对节能和轻量级解决方案的需求增加了制造商在保持成本效益的同时进行创新的压力. 针对雷达和通信系统的网络安全威胁也令人关切。 尽管存在这些挑战,人工智能、软件雷达和小型化的进步提供了提高性能和减少风险的解决方案,推动了未来的市场增长。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计北美将在2023年至2033年主导电子扫描阵列市场. 美国军方正用主动电子扫描阵列(AESA)来积极升级雷达系统,以提升态势意识,导弹防御和电子战能力. 对天基雷达、无人驾驶飞行器(无人驾驶飞行器)和海上监视的投资不断增加,进一步刺激了市场需求。 商业航空部门也正在采用先进的雷达系统进行空中交通管理和天气监测。 严格的国防条例和高额的研发费用仍然是个挑战,但政府供资和私营部门创新推动不断进步。 AI和以5G为主的雷达技术的结合,预计将会塑造未来的市场增长.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国、印度、日本和韩国正在大量投资于先进的雷达技术,特别是主动电子扫描阵列,以加强防空、海上监视和电子战争能力。 印度的"印度制造"(Make in India)和中国的军事进步等政府举措支持的提高本土国防生产,正在推动地区市场增长. 商业航空和海事部门也在采用电子扫描阵列,以改善安全和导航。 挑战包括初始投资成本高和系统整合复杂。 然而,持续的研发、与全球国防公司的伙伴关系以及AI驱动的雷达解决方案预计将推动今后的进步。

分块分析

按类型分列的透视

在2023至2033年的预测期间,欧空局部分占市场份额最大。 AESA雷达提供了更好的目标跟踪、电子战能力以及对干扰的更大抵抗力,使它们成为现代军用飞机、海军舰艇和地基系统的首选。 全球国防预算的增加,特别是在美国,中国和印度,正在推动大规模采购和升级AESA设备平台. 此外,硝化 gall(GaN)技术的进步正在提高效率并减少电力消耗,进一步加速采用。 商业部门,包括航空和汽车应用,也在整合航空和航天局,以加强监视和安全。

平台的透视

在2023至2033年的预测期间,航空部分占市场份额最大。 世界各地的国防军正在升级战斗机、无人驾驶飞行器以及具有主动电子扫描阵列的空中预警和控制飞机,以达到更好的目标探测、跟踪和电子战能力。 美国、中国和印度正在大量投资,用于安装AESA雷达的下一代战斗机方案。 在商业部门,电子扫描阵列正在加强空中交通管理和天气监测。 微型化和氮化ium(GaN)系统的技术进展正在提高雷达性能,同时降低功耗.

按构成部分分列的见解

在2023至2033年的预测期间,收发机模块部分占了最大的市场份额. 增长的动力是国防和商业应用对先进雷达和通信系统的需求日益增加。 传输器模块对于信号传输和接收至关重要,目前正在被广泛纳入主动电子扫描阵列(AESA)和被动电子扫描阵列(PESA)系统,以改进检测、跟踪和干扰阻力。 半导体技术,特别是氮化 gall(GaN)和砷化 gall(GaAs)技术的进步正在提高模块效率,降低能耗并增加操作范围. 无人驾驶系统、下一代战斗机和天基雷达系统日益被采用,进一步加快了市场扩张。

最近市场的发展

- 2024年1月,Thales Group赢得了与法国国防部的合同,为防空提供地主400 AESA雷达,加强了法国的国家安全能力.

竞争性景观

市场上的主要角色

- 洛克希德·马丁(美国)

- 诺斯罗普·格鲁曼(美国)

- 莱昂纳多-芬梅卡尼察(意大利)

- 雷席恩(美国)

- Saab AB(瑞典)

- 以色列航空航天工业(以色列)

- 泰尔斯集团(法国)

- 东芝(日本)

- RADA 电子工业(以色列)

- 国防研究和发展组织(印度)

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

电子扫描阵列市场,类型分析

- 欧空局

- PESA 主题

电子扫描阵列市场,组件分析

- 收发机模块

- 相位移动器

- 灯形网络

- 信号处理模块

- 雷达数据处理器

- 其他人员

电子扫描阵列市场,平台分析

- 空运

- 海军

- 土地

电子扫描阵列市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?