基因治疗市场增长、规模和份额,2032年展望

行业: Healthcare全球基因治疗市场透视预测至2032年

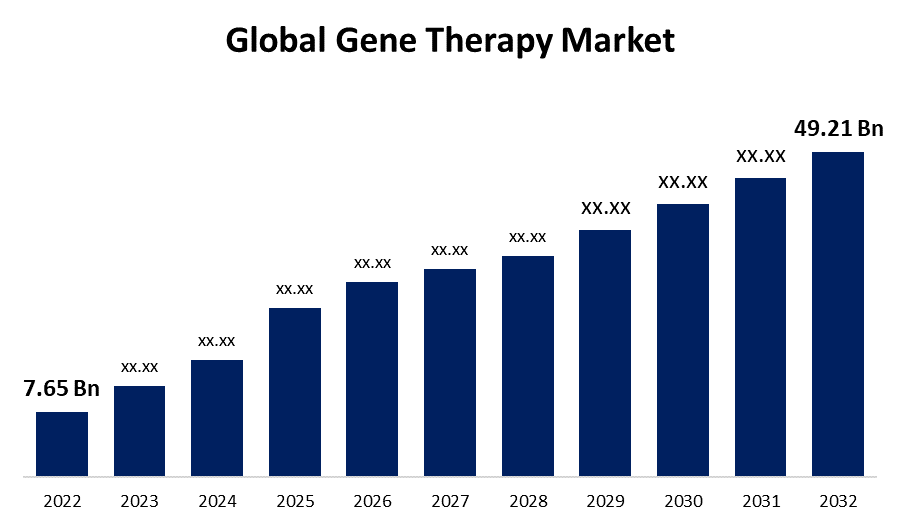

- 2022年全球基因治疗市场规模价值为7.65亿美元。

- 从2022年到2032年,市场规模以20.46%的CAGR增长。

- 世界基因治疗市场 预计到2032年规模将达到49.21亿美元。

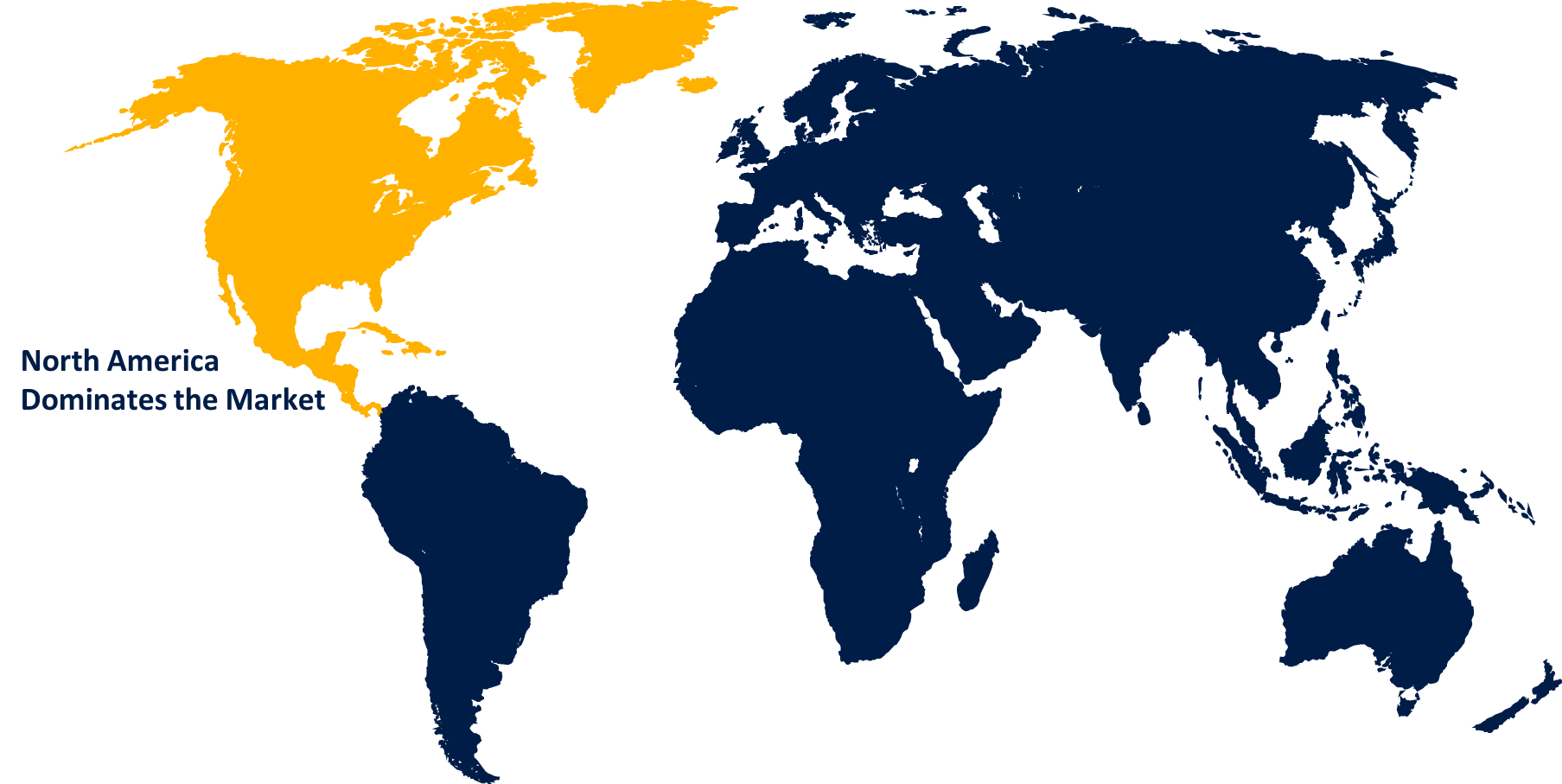

- 亚太市场规模预计在预测期间增长最快

获取有关此报告的更多详细信息 -

这个 全球基因治疗 市场规模 预计到2032年将达到49.21亿美元,预计2022至2032年的CAGR为20.46%。

基因疗法涉及引进、改变或更换遗传材料来治疗或预防各种疾病,包括遗传疾病、某些类型的癌症和罕见疾病。 这一领域通过在遗传层面解决疾病的根源,为保健的革命带来了巨大的希望。 近年来,基因疗法市场由于生物技术的进步,对基因组学的了解增加,研发活动激增而出现了显著增长. 市场扩大的原因是对创新和治疗疗法的需求日益增加,特别是对以前无法治疗或管理不善的遗传疾病的需求。 影响基因疗法市场的关键因素包括监管批准、技术进步、研究资金以及制药和生物技术公司的参与。 虽然基因疗法具有巨大潜力,但它也面临安全、效力和可负担性方面的挑战,因此需要不断进行研究和开发努力,并与监管机构密切合作。

市场展望

基因治疗 市场价格分析

基因治疗市场的价格分析受到若干因素的影响. 一个关键的考虑因素是治疗的复杂性,这往往需要高度专业化的技术和工具,影响总体成本。 此外,研究与开发费用、制造成本、临床试验和监管要求等因素也促成了定价动态。 随着基因疗法不断发展并获得牵引力,在可负担性与确保获得开创性治疗之间取得平衡仍然是全世界保健利益攸关方面临的一个重大挑战。

Gene治疗市场分销分析

全球基因疗法市场的分布分析在确保有创意的基因治疗能够惠及需要的患者方面发挥着至关重要的作用. 这一市场的销售涉及各种因素,包括治疗中心的地理分布、提供基因治疗产品的后勤以及制药公司和保健提供者的参与。 基因疗法的可得性和可获得性因区域而异,受到监管批准、保健基础设施和报销政策的影响。 随着该领域的继续扩展,分析和优化分配渠道变得至关重要,以确保尖端基因疗法能够有效地惠及全球有需要的病人。

全球基因治疗市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2022 |

| 市场规模 2022: | 7.65亿美元 |

| 历史数据: | 2019-2021 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 由矢量,由治疗, 由基因类型, 按地理范围 |

| 涵盖的公司:: | REGENXBIO公司、牛津生物医学公司、维度治疗公司、布里斯托-迈尔斯·斯奎布公司、SANOFI、应用遗传技术公司、F. Hoffmann-La Roche有限公司、蓝鸟生物公司、Novartis AG、Taxus Cardium制药集团公司。 (Gene Biotheacheutics),UniQure N.V.,Shire Plc, Cellectis S.A., Sangamo Theacheutics, Inc.,以及其他关键玩家. |

| 增长驱动因素: | 增加基因治疗产品监管审批数量 |

| 陷阱与挑战: | COVID-19 安帕克、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

基因治疗市场动态

增加基因治疗产品监管审批数量.

在批准之前,基因治疗产品要接受广泛的监管审查. 它们在遗传层面的作用是产生比传统药物更有效和更能持久的治疗效果。 由于这些产品提供的重大优势,基因疗法产品的批准数量有所增加. 2021至2023年间,美国FDA批准了十多件产品. 此外,预计在预测期间,临床管道中的大量产品将得到最后批准。 因此,这是在预测期间推动市场增长的主要因素。

限制和挑战

基因疗法产品很昂贵

基因疗法等先进疗法的研发工作十分广泛. 因此,它们需要投入大量的时间和资金。 实验室研究,临床前试验,临床试验,管理审批均计入成本. 此外,病媒被用于基因治疗产品,这些产品必须按需要生产和单独设计。 这增加了制造过程的总体复杂性. 制造工艺必须严格控制,必须符合严格的质量标准,这提高了生产成本。 此外,基因疗法是高度有针对性的疗法,不是大规模生产的。 所有这些因素都造成了基因治疗产品的高成本,限制了它们的采用,特别是在世界各地的发展中地区。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计北美将在2023至2032年主导基因治疗市场. 在预测期间,预计该区域将在批准和创收方面成为最大的基因疗法常规制造商。 预计大公司和小公司增加研发投资,开发理想疗法药物,将进一步推动市场的发展。

亚太市场统计

亚太在2023年至2032年期间的市场增长最快。 这是由于该国人口众多,医疗需求未得到满足,以及治疗罕见但日益流行的疾病对新技术的需求日益增加。 由于资源容易获得、当地有大公司存在以及政府投资增加,预计在预测期间,亚太商业应用基因疗法的市场将大幅增长。

分块分析

治疗的观察

在2023至2032年的预测期间,活体治疗部分占市场份额最大。 在活体基因疗法中,2022年市场占有主要份额为65.3%,预计在预测期间将迅速增长。 在活体基因疗法中可以进行系统治疗,因为它可以到达全身多处场所或器官. 这对于影响多器官系统或具有系统性表现的疾病特别有用,因为它可以采取更全面的治疗方法。

矢量型号的透视

非病毒病媒部分占2023至2032年预测期市场份额最大. 癌症和其他目标疾病的发病率上升、偿还政策的提供以及基因治疗研究资金的增加,是预测今后几年市场增长的关键因素。

最近市场的发展

- 2022年5月,Biogen Inc. (US)和Scribe治疗(US)合作,利用该公司的CRISPR技术在基因治疗中开发出一个新的神经病目标. 这一伙伴关系的交易价值为1 500万美元。

竞争性景观

市场上的主要角色

- REGENXBIO 公司

- 牛津生物医学方案

- 方位治疗有限公司

- 布里斯托-迈尔斯·斯基布公司

- 萨摩亚

- 应用遗传技术公司

- F. 霍夫曼-拉罗什有限公司

- 蓝鸟生物有限公司.

- 诺华集团

- Taxus Cardium制药集团公司(基因生物治疗)

- (原始内容存档于2018-09-21). UniQure N.

- 夏尔Plc

- (原始内容存档于2019-10-21). Cellectis S.

- 桑加莫治疗公司

- 其他人员

市场分割

本研究预测2023年至2032年全球、区域和国家各级的收入。

基因治疗市场,病媒类型分析

- 活性向量

- 非紫外线矢量

基因治疗市场、治疗分析

- 在维沃治疗

- 外维沃 治疗

基因治疗市场,基因类型分析

- 抗原

- 锡托金

- 肿瘤抑制剂

- 自杀

- 缺陷

- 增长因素

- 受体

- 其他人员

基因治疗市场,应用分析

- 肿瘤疾病

- 罕见疾病

- 神经疾病

- 其他疾病

基因治疗市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?