保健互通性 市场大小、份额、预测

行业: Healthcare全球保健互操作性解决方案市场透视预测至2033年

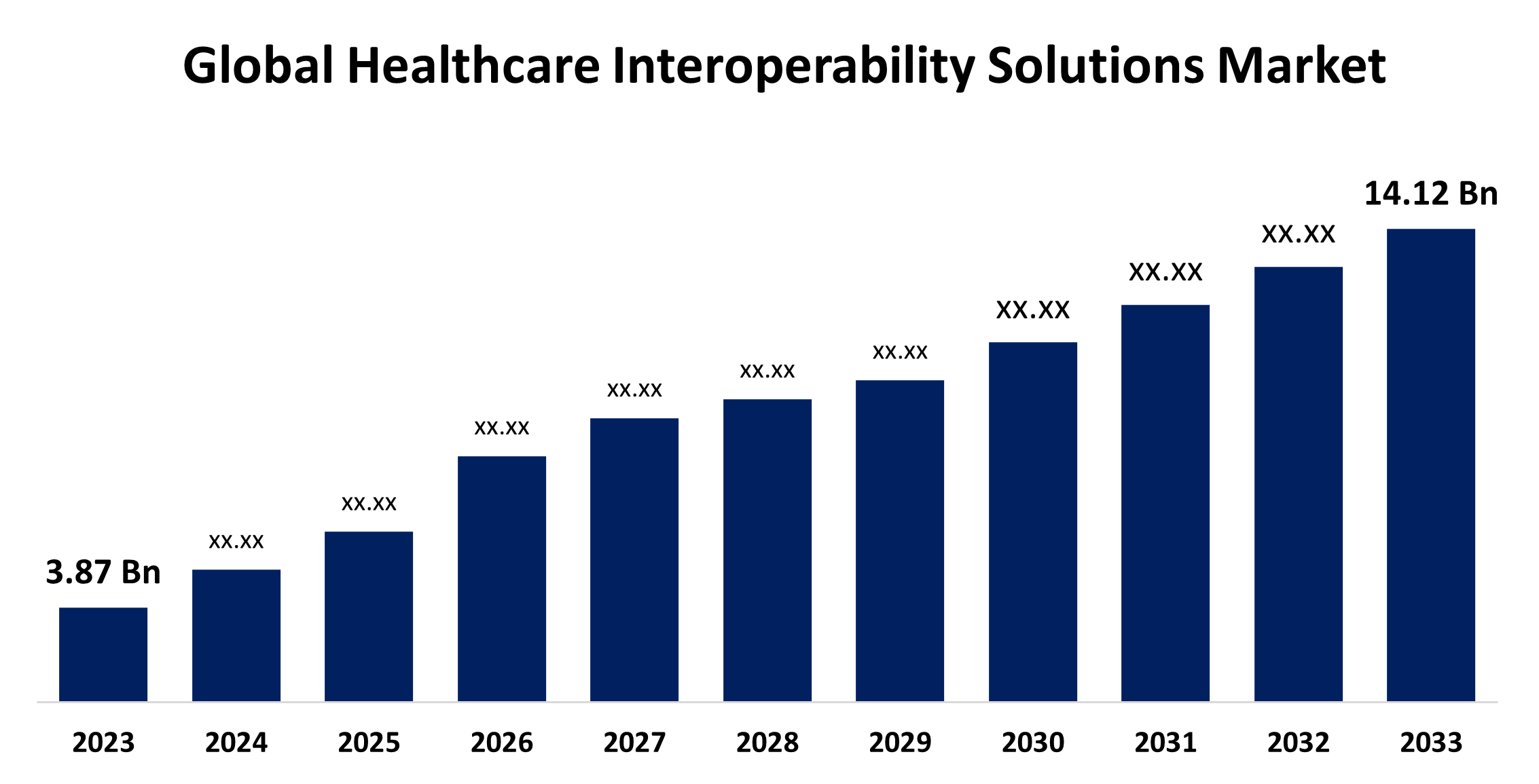

- 全球保健互操作性解决方案市场规模在2023年的价值为3.87亿美元

- 从2023年到2033年,市场规模以13.82%的CAGR增长。

- 全球保健互操作性解决方案市场规模预计到2033年将达到14.12亿美元

- 预计欧洲在预测期间增长最快。

获取有关此报告的更多详细信息 -

保健互操作性解决方案市场规模预计到2033年将超过14.12亿美元,从2023年至2033年增长到13.82%的CAGR。

市场概况

保健互操作性解决办法旨在让卫生部门各角色,从提供者和付款人到病人,有效而流利地交换数据并进行沟通,改善护理协调,提高业务效率。 它们协助统一电子保健记录、医疗器械和保健方面的应用,以获得各种界面上病人的丰富而准确的数据。 政府采取有力举措,提高保健服务的提供效率,推动了医疗互操作性解决方案市场的发展。 《21世纪魔咒法》和《促进经济和临床健康的健康信息技术》 美国的行动推动标准化数据交换,以提供透明度和以病人为中心的护理。 欧洲联盟还制定了电子保健数字服务基础设施,以改善跨界保健互操作性。 在亚太,印度和日本等国家正在推进数字保健举措,以强化保健基础设施。 主要的驱动因素包括慢性病发病率上升、越来越多地采用基于价值的护理模式并降低保健费用。 云计算、人工智能和区块链的技术进步进一步提高了互操作性解决方案的能力。 这些因素共同突出了互操作性在塑造全球保健系统未来方面的关键作用。

报告覆盖面

这份研究报告将基于不同部门和区域的保健互操作性解决方案市场的市场分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响保健互操作性解决方案市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在保健互操作性解决方案市场每个分部门的核心能力。

全球保健互操作性解决方案市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 3.87亿美元 |

| 预测周期: | 2023 — 2033 (英语) |

| 预测期间复合年增长率 2023 — 2033 (英语) : | 13.82% |

| 023 — 2033 (英语) 价值投影: | 14.12亿美元 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 257 |

| 表格、图表和数字: | 105 |

| 覆盖的段: | 按级别、类型、最终用户、区域分析 |

| 涵盖的公司:: | Allscripts Health Solutions, Epic Systems Corporation, Cerner Corporation, Infor, Inc., Koninklijke Philips NV, Orion Health Group Limited, 质地系统公司, OSP Labs, ViSolve, Inc., InterSystems Corporation, iNTERFACEWARE等主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

主要驱动力是在保健提供者、病人和利益攸关方之间持续分享数据的需求。 这是因为越来越多的保健提供者开始采用紧急保健方案并推进保健信息技术系统。 有助于市场增长的其他因素包括监管任务,如《HITECH法》,以及推广使用HL7和FHIR等标准。 注重以病人为中心的护理和增加远程保健的采用,再加上需要通过有效的数据交换来降低保健费用,正在引起对该产品的需求。 除此之外,还有越来越多的慢性病病例及其伴随而来的多重护理提供者的复杂护理管理,使得采用互操作性解决方案成为现实。

限制因素

保健互操作性解决方案市场面临的主要挑战是执行和维护成本高,特别是对于较小的保健提供者而言。 数据隐私和安全问题非常重要,同时缺乏普遍商定的数据交换标准。 此外,很难实施新技术,互操作性解决方案在与旧的遗留保健信息技术系统结合时也遇到问题。

市场分割

保健互操作性解决方案市场份额分为级别、类型和最终用户。

- 结构部分预计将在预测期间占有最大份额。

根据级别,保健互操作性解决方案市场分为基础、结构、语义类。 其中,结构部分预计将在预测期间占有最大份额。 这是由于越来越多地采用电子处方系统,处方信息既可由处方使用者使用,也可由药剂师使用。 此外,许多大型的EHR供应商采用了FHIR,从而有可能通过一种至关重要的HIE方法广泛执行基于互联网的信息数据标准。 因此,增加采用这些平台将提高部分增长。

- 预计服务部门在预测期间将占有最大的市场份额。

根据类型,保健互操作性解决方案市场被归类为解决方案和服务. 其中,预计服务部门在预测期间将占有最大的市场份额。 这是由于向云计算和云基平台的范式转变,以减少运营成本,确保业务应用和流程的更好和更快的性能. 此外,重复购买服务,如软件更新和维护,进一步促进了部分增长。 各组织还在扩大合作,增加获得服务的机会。

- 预计保健提供者部分在预测期间将占有最大的市场份额。

根据最终用户,保健互操作性解决方案市场分为保健提供者、保健支付者和药店。 其中,在预测期间,保健提供者所占市场份额最高。 这是由于政府采取了支持性政策或政府采取了有利于加强病人护理的举措。 促使这一部门增长的更多因素包括:关于医院入院人数增加的病人数据数量不断增加,以及转向基于质量的护理。

保健互操作性解决方案市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计北美 拥有最大份额 保健互操作性解决方案市场在预测的时间范围内。

获取有关此报告的更多详细信息 -

北美预计将在预测期间拥有最大份额的保健互操作性解决方案市场。 这是由于对保健基础设施数字化的投资增加,增加了保健开支并推出了新产品。 此外,一些主要市场参与者在该国的存在,以及诸如产品推出、合并和收购等商业扩张举措,以及协作等,预计将进一步促进市场增长。

预计在预测期间,欧洲将在保健互操作性解决方案市场中增长最快的CAGR增长。 增长的原因是工业参与者日益关注区域市场,以及欧洲政府当局提出越来越多的有利倡议。 此外,行业利益攸关方正在举办各种活动和会议,可以提高对保健互操作性系统的认识和知识。

竞争性分析:

报告对保健互操作性解决方案市场中参与的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 保健解决方案

- Epic系统公司

- Cerner Corporation, Inc. (原始内容存档于2012-10-12).

- Infor, Inc. (原始内容存档于2018-10-21).

- Koninklijke 飞利浦 NV

- 猎户座健康集团有限公司

- 质量系统股份有限公司.

- OSP 实验室

- 维索尔夫股份有限公司.

- 国际系统公司

- 网易新闻.

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2023年8月,任,. 韩国邮政 保健是保健技术产品和服务的主要提供者,它宣布了一个保健技术互操作性解决方案CONNECT,旨在简化保健机构如何交换和整合数据。

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球面透视基于以下各部分对医疗互操作性解决方案市场进行了分解:

按级别分列的全球保健互操作性解决方案市场

- 基础

- 结构

- 语义

全球保健互操作性解决方案市场, 按类型

- 解决方案

- 服务

全球保健互操作性解决方案市场,按最终用户分列

- 保健提供者

- 保健付费者

- 药店

全球保健互操作性解决方案市场,按区域分析分列

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?