全球氢枢纽市场规模、份额、分析和预测 2023-2033

行业: Aerospace & Defense全球氢能枢纽市场透视预测至2033年

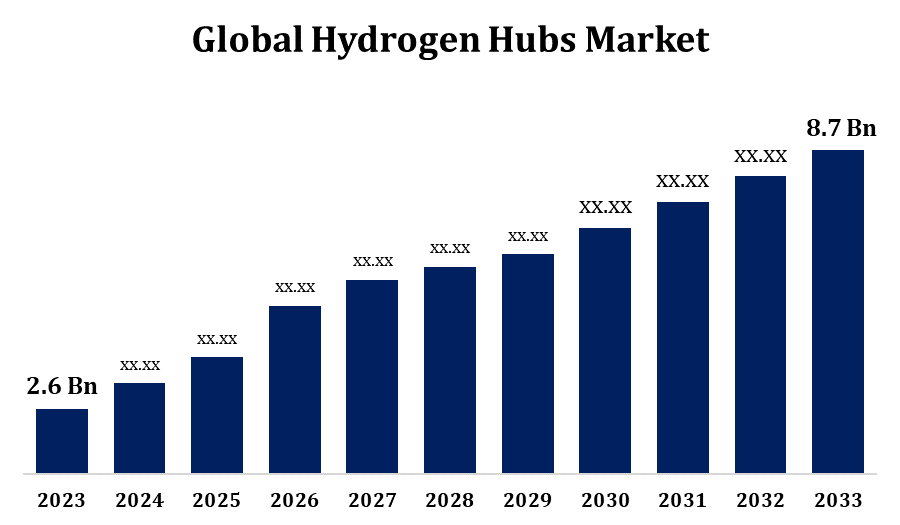

- 2023年氢枢纽市场的价值为2.6亿美元。

- 从2023年到2033年,市场以12.84%的CAGR增长.

- 预计到2033年,全球氢枢纽市场将达到870亿美元。

- 亚太预计在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球氢枢纽市场预计到2033年将达到87亿美元,2023至2033年预测期CAGR为12.84%.。 。 。 。

氢枢纽市场正随着政府和行业优先采用清洁能源解决方案来应对气候变化而获得势头. 氢枢纽、生产、储存和分销基础设施的综合网络是全球向低碳经济过渡的核心。 这些枢纽使从风能和太阳能等再生资源中衍生出来的大规模氢能生产,特别是绿色氢能. 欧洲、美国和亚洲等地区利用公共和私营部门的重大投资,正在开发这些枢纽,以促进氢在重工业、运输和发电脱碳方面的作用。 战略合作、技术进步和支持性政策正在推动氢能中心的增长,提供了经济效益和能源安全。 随着对清洁能源替代品的需求增加,这一市场已准备好大幅度增长。

氢枢纽市场 价值链分析

氢枢纽市场价值链包括几个阶段,每个阶段都有助于将氢作为清洁能源成功部署。 第一阶段涉及氢能生产,其中绿色氢能通过使用再生能的电解产生,或由天然气通过蒸汽甲烷在碳捕获后改造而来. 其次,储存和运输基础设施至关重要,包括管道、液化设施和分配网络,以确保氢的安全而高效地流动。 工业、运输部门和发电厂等最终用户在采用氢去碳化方面发挥着至关重要的作用。 电子解析和燃料电池开发商等技术提供者通过推进创新来支持这一过程. 最后,政府的政策和条例为投资、奖励和市场一体化提供了框架,加速了氢枢纽的增长。

氢枢纽市场机会分析

氢枢纽市场为全球推动去碳化和清洁能源解决方案提供了重要机会。 随着政府采取碳定价和补贴等支持性政策,对绿色氢的需求随时会增加,特别是在可再生资源丰富的地区。 氢能枢纽为运输、钢铁制造和发电等工业提供了革命性的潜力,提供了化石燃料的替代品。 此外,发展氢基础设施可促进创造就业和区域经济增长。 私营部门对氢技术的投资,包括电解、燃料电池和储存溶液,进一步加强了市场前景。 工业参与者与政府之间的战略伙伴关系可望促进创新、加快规模化并降低成本,使氢能枢纽成为今后几年可持续能源发展的有吸引力的机会。

全球氢能枢纽市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 2.6亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 12.84% |

| 2033 (英语) 价值投影: | 美元 8.7亿 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 210 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 类型分析、供应技术分析、最终用途分析 |

| 涵盖的公司:: | 空中客车、Linde plc、苏格兰、ARAMCO、Aranca、壳牌plc.、Sinopec和 |

| 陷阱与挑战: | COVID-19 影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

氢能枢纽市场动态

- 对可持续能源的日益重视正在推动市场的增长。

对可持续能源的日益强调正在大大地推动氢枢纽市场的扩大。 随着各国优先考虑去碳化以实现气候目标,对清洁和可再生能源的需求也日益增加。 氢,特别是绿色氢,被看作是减少运输、重工业和发电等部门碳排放的关键解决办法。 各国政府正在执行有利的政策和奖励措施来推动采用氢技术,并进一步促进市场增长。 此外,风能和太阳能等可再生能源基础设施的投资不断增加,补充了氢能枢纽的崛起。 随着世界走向低碳经济,转向可持续能源正在为创新、发展和建立氢能中心创造出新的机会,为整个市场的成功做出贡献。

限制和挑战

主要障碍之一是生产绿色氢的成本很高,特别是通过电解,目前与传统矿物燃料相比,电解成本仍然很高。 缺乏足够的储存和运输基础设施也是一个重大挑战,因为氢需要专门的管道、储存设施和配送网络。 此外,氢的生产、储存和燃料电池效率方面的技术限制进一步拖延了广泛采用。 监管障碍,包括各区域政策不一致,可能对投资者造成不确定性。 公众对氢安全和环境影响的看法也可能减缓采用,特别是在氢基础设施尚未完善的地区。 这些挑战需要创新、协作和支持性政府政策来克服障碍并释放氢能中心的全部潜力。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导氢能枢纽市场. 美国和加拿大正在率先努力建立氢能枢纽,公共和私营部门都为此进行了大量投资。 美国政府推出了各种举措,包括氢能枢纽赠款方案,该方案支持在若干州发展氢能基础设施。 运输、钢铁制造和发电等关键行业越来越多地采用氢作为矿物燃料的可行替代品。 加拿大丰富的可再生能源资源,特别是水电,为绿色氢能生产提供了竞争优势.

亚太在2023年至2033年期间的市场增长最快。 日本的目标是成为全球氢能领先者,而韩国则专注于氢燃料电池并建立了区域氢能枢纽. 中国拥有庞大的可再生能源能力,正在扩大绿色氢能生产。 本区域的工业部门,包括运输、制造和发电部门,越来越多地采用氢来减少碳排放。 然而,生产成本高、基础设施不足和监管不一致等挑战依然存在。 尽管如此,亚太的战略投资和政府支持将它定位为全球氢经济的关键角色。

分块分析

- 按类型分列的透视

在2023年至2033年的预测期间,氢燃料电池部分占市场份额最大. 氢燃料电池在运输中,特别是在电动车辆(EVs)和卡车、公共汽车和火车等重型运输中正获得牵引力,为传统矿物燃料发动机提供了高效的替代品。 此外,固定发电系统正在采用燃料电池,支持工业使其能源需要去碳化。 氢中枢的兴起为燃料电池集成提供了必要的基础设施,进一步推动了这种增长。 政府鼓励零排放技术的奖励和条例,加上燃料电池效率的提高和成本的降低,正在加速市场的扩大。 随着燃料电池技术更加可负担和可扩展,其在氢能经济中的作用将大幅扩展.

- 供应技术的观察

蒸汽甲烷改造(SMR)部分在2023至2033年的预测期间占市场份额最大. 目前,特别在天然气资源丰富的地区,SMR是氢能生产中使用最广泛的方法. 与绿色氢能生产方法相比,作为成本-效益相对较高的工艺,尽管其碳排放,但工矿关系仍然是主要技术。 为了减轻对环境的关切,许多氢能中心正在结合碳捕获、利用和储存技术以及工管关系,使更清洁的氢能生产。 这种混合办法正在那些在开发氢基础设施的早期阶段具有关键成本效益的市场得到推动。 工矿关系段的增长得到了其作用的支持,它为石油化工,炼油,发电等工业提供可靠的氢供应,这些工业依靠氢进行各种过程.

- 最终使用的透视

在2023年至2033年的预测期间,汽车部分占了最大的市场份额. 由于氢能快速加油,与电池动力车相比提供更长的行驶范围,这一段的牵引力正在增强. 几家汽车制造商正在投资氢燃料电池技术,各国政府正在提供奖励措施,支持采用燃料燃料电池。 发展氢能枢纽,提供必要的加油基础设施,对于这一市场部分的增长至关重要。 随着氢能技术的进步并更具成本竞争力,汽车部门在推动氢能被采用方面的作用预计将迅速扩大,进一步推动氢能枢纽市场.

最近市场的发展

- 2024年2月,Air Products和Eneco签署了在荷兰购买太阳能的协议,重申Air Products致力于应对气候变化,并从再生来源获取该国很大一部分能源需求.

竞争性景观

市场上的主要角色

- 空中客车

- 林德平板电脑

- 苏格兰

- 阿拉马科

- 阿兰卡

- 果壳板.

- 西诺佩克

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

氢枢纽市场,类型分析

- 液态氢

- 氢燃料电池

氢枢纽市场,供应技术分析

- 蒸汽甲烷改造

- 电解

氢能枢纽市场,最终用途分析

- 汽车

- 海军

- 空间

- 航空

- 国防

- 其他人员

氢枢纽市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?