海军火炮市场规模,增长 2033年分区分析

行业: Aerospace & Defense全球舰炮市场透视预测至2033年

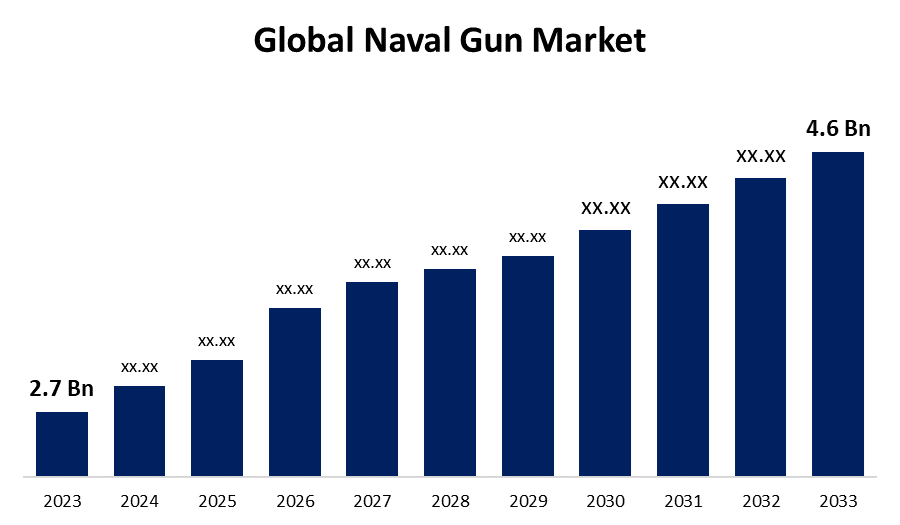

- 海军火炮市场规模在2023年被估价为270亿美元。

- 市场规模在2023年至2033年的CAGR增长5.47%

- 世界海军炮兵市场 预计到2033年规模将达到460亿美元。

- 亚太预计在预测期间增长最快

获取有关此报告的更多详细信息 -

预计到2033年,全球海军炮市场将达到4.6亿美元,2023-2033年预测期为5.47%。

全球海军炮兵市场在不断增长的国防预算和全世界海军舰队现代化的推动下,正在大幅增长. 促成这种扩张的关键因素包括地缘政治紧张局势加剧和需要先进的海上安全。 现代海军火炮装备了精密瞄准和自动射击系统等尖端技术,对海岸防御,防空,地表战作战至关重要. 北美和欧洲因其强大的海军能力和对国防技术的持续投资而主导了市场. 同时,亚太区域在区域安全挑战和海军扩张方案的推动下正在迅速增长。 随着各国寻求加强其海军实力,对尖端和可靠的海军炮系统的需求预计将保持强劲。

海军炮兵市场 价值链分析

海军枪支市场价值链涉及几个关键阶段,从原材料供应商到最终用户。 最初,从供应商那里采购了钢铁,合金等原材料和电子产品. 这些材料随后被制造商用来设计和生产海军炮的各种部件,包括管子,安装和瞄准系统. 先进的技术集成,如火控系统和自动装入机制,往往外包给专业技术供应商. 这些系统组装后,经过严格的测试和质量保证,然后交付海军。 维修、维修和检修服务在确保枪支整个使用周期的战备状态方面发挥着至关重要的作用。 国防承包商、技术公司和海军当局之间的合作对于满足不断变化的安全需要和保持市场的竞争优势至关重要。

海军炮兵市场机会分析

由技术进步和不断变化的海事安全需求所驱动的海军炮兵市场提供了重大机会。 将人工智能和自主系统整合入海军舰炮,提高了精度和作战效率,吸引了海军部队的大量兴趣. 地缘政治紧张局势和海洋争端不断加剧,突出表明需要强有力的沿海防御系统,进一步推动市场增长。 此外,发达国家老化海军舰队的现代化方案和新兴经济体的海军扩张倡议为市场扩张创造了肥沃的土壤。 在发展适合更小型舰只的轻量级多能级舰炮方面也存在机会,提高了它们的作战能力. 国防承包商可以利用这些趋势,投资于研发,建立战略联盟,并定制解决方案以满足具体的海军需要。

全球海军炮兵市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 2.7亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 5.47% |

| 历史数据: | 2019 - 2022 (英语) |

| 页数: | 240 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按技术,按平台,按构成部分,按区域 |

| 涵盖的公司:: | 波希米亚模拟、通用动力学、Northrop Gruman、克拉托斯国防、Miggitt训练系统、波音公司、战斗训练解决方案、以色列航空航天工业、Bae系统 |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

市场动态

海军枪械市场动态

日益需要电磁铁枪来推动市场增长

EM铁路炮比常规海军炮具有显著优势,包括射程较大,速度快,弹药成本降低等. 这些先进的系统利用电磁力以超音速发射射弹,增强其破坏力和精度. 向EM型铁道炮的转变,由于需要强大的海军火力和更有效地应对新出现的威胁的能力而火上浇油. 此外,EM铁路枪由于依赖电能而不是传统炸药,因此后勤负担减轻,这促使现代海军寻求行动效率。 随着各国对尖端防御技术的投资,预计EM railguns的采用会加快,转变海军作战和推动市场增长.

限制和挑战

一个主要问题是高级海军炮系统的开发和采购费用高昂,这可能会给国防预算造成压力。 此外,将电磁铁道枪和先进瞄准系统等新技术纳入现有海军平台十分复杂,需要对基础设施和培训进行大量投资。 漫长的开发和测试阶段也带来了挑战,可能拖延部署和行动准备状态。 此外,必须达到严格的监管和安全标准,增加开发时间和成本。 地缘政治的不确定性和国防优先事项的改变可能导致需求波动,影响市场稳定。 最后,导弹和无人驾驶飞机等替代武器系统的竞争对传统的海军枪支市场构成重大挑战。

区域预测

北美市场统计

获取有关此报告的更多详细信息 -

预计从2023年到2033年北美将主导海军炮市场. 北美海军枪械市场以强劲增长为特征,由大量国防预算和先进技术能力所驱动. 特别是,美国是一个关键角色,对其海军舰队的现代化和发展尖端武器进行了大量投资。 美国海军注重增强海上战备并保持海军优势,这刺激了对先进海军炮的需求,包括最新的电磁铁道炮和精密制导弹药. 与主要国防承包商的合作确保不断创新和先进技术的一体化。 此外,加拿大努力提高其海军能力,促进了区域市场的增长。 强调研发,加上战略防御举措,将北美定位为海军炮兵推进和市场扩张的关键枢纽.

亚太市场统计

亚太在2023年至2033年期间的市场增长最快。 中国,印度,日本,韩国等国家正在大幅提升海军保障海事利益,维护区域主导地位的能力. 中国雄心勃勃地进行海军扩张并发展了包括电磁铁道炮在内的先进海军炮. 同样地,印度注重使其海军现代化,配备最先进的武器和日本的战略防御举措正在推动市场扩张。 海洋争端日益频繁,需要海岸防御,这进一步刺激了对先进海军炮系统的需求。 与全球国防承包商和本土国防生产举措的合作努力也正在推动市场的发展,使亚太区域成为全球海军火炮市场中一个动态和迅速演变的部分。

分块分析

技术的透视

全自动段占预测期2023至2033年市场份额最大. 海军火炮市场的全自动部分由于火力增强,精度提高,作战效率提高而呈现出强劲增长. 这些炮提供快射能力,对高强度战斗情景至关重要,并通过高级自动化来减少人工干预. 主要进展包括改进了火控系统、自动装入机制以及精密的瞄准集成。 全球海军正越来越多地采用全自动海军炮,以确保迅速应对威胁并减少船员工作量,其动力是需要具备更好的防御和进攻能力。 目前正在进行的研究和开发侧重于提高可靠性和准确性,进一步推动市场扩张。 由于国防预算优先考虑现代化,全自动海军炮兵部分即将成为未来海军行动的关键组成部分。

平台的透视

在2023至2033年的预测期间,大型地表作战部分正在占据市场份额最大的市场。 由于对能够执行各种海事任务的多能和强大的战舰的需求日益增加,海军炮兵市场上大型地表作战人员的增长是重大的。 大型地表作战人员,如驱逐舰和巡洋舰需要先进的海军炮来增强其火力,精度,作战能力. 这些舰只是现代海军舰队的核心,为海岸防御,防空,地表战作战提供了关键支持. 主要海军,特别是美国、中国和俄罗斯正在进行的现代化和扩张计划正在推动这一增长。

按构成部分分列的见解

雷达系统部分正在以2023至2033年预测期间市场份额最大的市场为主。 雷达系统通过提供地表,空中,地下等威胁的实时信息,在现代海战中起关键作用,从而提高了海军炮对敌方目标的作战效力. 雷达技术的进步,如相相位阵列雷达和主动电子扫描阵列(AESA)雷达,可以提供更好的探测能力,更高的分辨率,同时加强对多个目标的跟踪. 此外,与其他传感器系统和武器平台的整合使在复杂的海军环境中能够进行无缝协调和接触。 随着全世界海军优先考虑现代化和提高海事能力,海军炮兵市场对先进雷达系统的需求正在持续增长。

最近市场的发展

- 2023年11月,M/s Bharat重型电气有限责任公司(BHEL)被国防部授予采购(印度)类合同,向印度海军提供16个升级后超快火炮山(SRGM)和相关设备/接入设备.

竞争性景观

市场上的主要角色

- 波希米亚模拟

- 一般动态

- 诺斯罗普·格鲁曼

- 克拉托斯国防

- 米吉特培训系统

- 波音公司

- 作战培训解决方案

- 以色列航空航天工业公司

- 裴系统

市场分割

本研究预测2023年至2033年全球、区域和国家各级的收入。

海军炮兵市场,技术分析

- 完全自动

- 半自动

海军炮兵市场,平台分析

- 大型地表战斗机

- 小型地表战斗机

海军火炮市场,组件分析

- 涡轮系统

- 雷达系统

- 跟踪系统

- 弹药桶

- 其他人员

海军炮兵市场,区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 乌克

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?