全球禽肉市场规模、趋势、增长

行业: Food & Beverages全球肉类市场透视预测至2033年

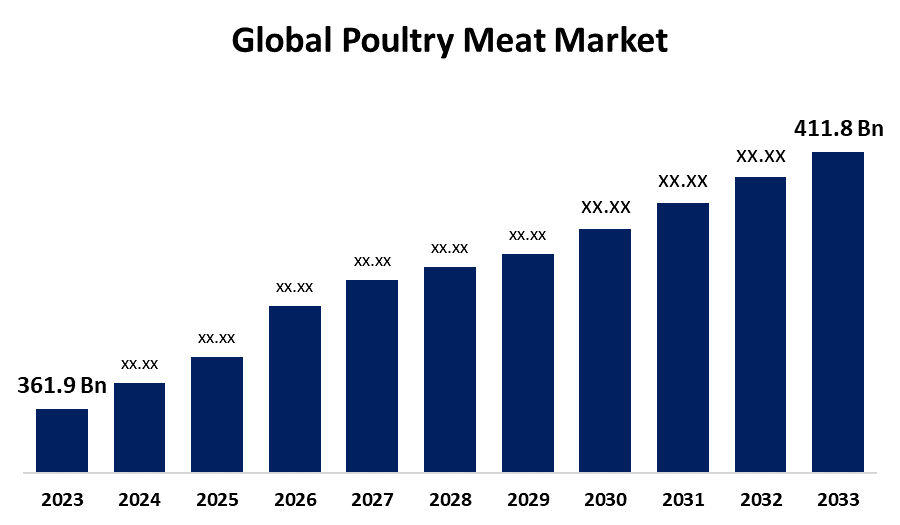

- 全球禽肉市场 2023年规模估计为361.9亿美元

- 市场规模预计在2023至2033年CAGR增长约1.3%,

- 世界禽肉市场规模预计到2033年将达到411.8亿美元

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球家禽肉市场规模在2023年价值约361.9亿美元,预计到2033年将增长到约411.8亿美元,2023至2033年复合年增长率为1.30%。 家禽肉市场受到各种趋势的影响,如消费者对健康而廉价的蛋白质的需求不断增长,对家禽营养价值的认识不断提高,人口增多,城市化,饮食模式不断变化等. 此外,家禽养殖、加工技术和分销系统的改进也促进了市场增长和供应。

市场概况

家禽肉业是出产,加工,并分出鸡,火鸡,鸭等驯养鸟类的肉类和其他鸟类. 与牛肉和猪肉等其它肉类相比,家禽肉是一种负担得起的蛋白质来源,这使得它成为了寻找廉价健康食品的消费者中最喜爱的. 此外,相对于其他动物蛋白质而言,对富含蛋白质的食物的需求和家禽肉类的成本效益日益增加,是家禽肉类市场的主要驱动力。 红肉消费保健问题和可支配收入的增加也促进了市场增长。 此外,家禽养殖和加工的技术改进提高了生产效率并降低了成本,使消费者更能负担得起家禽肉类。 除此之外,食品服务业的发展也为家禽肉类市场产业的发展增添了活力. 禽肉是咖啡馆,通车餐厅等食品服务场所中流行的菜单项目. 世界各地越来越多的食品服务场所为鸡肉供应商提供了更多的机会。

报告覆盖面

本研究报告根据不同部门和区域对家禽肉类市场进行分类,预测收入增长并分析每个分市场的趋势。 该报告分析了影响家禽肉类市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了它们在家禽肉类市场每个分部门的核心能力。

全球禽肉市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 361.9亿美元 |

| 预测周期: | 2023-2033 (中文(简体) ) |

| 预测期间复合年增长率 2023-2033 (中文(简体) ) : | 1.30% |

| 2033 (中文(简体) ) 价值投影: | 411.8亿美元 |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 255 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按肉类类型 按处理类型 按分发频道 |

| 涵盖的公司:: | BRF、朝圣者骄傲会、Perdue农场、Sanderson农场、Keystone食品公司、JBS、OSI集团、Tyson食品公司、Foster农场、Hormel食品公司、Cargill等 |

| 陷阱与挑战: | COVID-19 影响分析和预测 2023-2033 |

获取有关此报告的更多详细信息 -

驱动因素

鸡肉等家禽肉一般比牛肉和猪肉等其它肉类便宜. 这就是为什么它已成为消费者寻找经济蛋白质来源的热门选择,特别是在人口稠密地区,中产阶级消费者正在推动对家禽肉类市场的需求. 人们对健康和营养的认识得到提高,这使得消费者选择把家禽作为比高脂肪肉更精瘦、更健康的蛋白质来源。 鸡肉等家禽的脂肪含量较低,因此对于寻求均衡饮食或想减肥的个人来说,它们是一个很好的选择. 此外,家禽生产方面的进步,包括自动化、通过改善饲料改善营养、加强疾病控制等,使效率得到显著提高。 这些技术降低了生产成本,提高了肉类质量,使家禽能够接触到,对消费者更具吸引力,从而进一步促进了家禽的需求。

限制因素

食物安全问题,如沙门氏菌或E.大肠杆菌等细菌的污染,会影响消费者对家禽产品的信任. 对家禽生产中使用抗生素和激素的健康问题也导致家禽肉类市场需求低落。 此外,植物肉类代用品和实验室肉类的增长为家禽业创造了竞争。 随着人们越来越注重健康或生态意识,对替代蛋白质来源的需求可以遏制包括家禽在内的传统肉类市场的扩张.

市场分割

家禽肉类市场份额分为肉类品种,加工品种,配送渠道等.

- 鸡肉部分 2023年市场占据主导地位,预测预测在预测期间CAGR将大幅增长。 。 。 。

根据肉类种类,家禽肉市场分为鸡肉,火鸡肉,鸭肉和鹅肉. 其中,鸡肉部分在2023年占据了市场主导地位,预计在预测期间CAGR会大量增长. 鸡肉的生长具有极大的多用途性,可能以多种方式准备、烤熟、炸熟、烤熟或煮熟,吸引全球不同的烹饪喜好。 它被应用在从西方到亚洲等多种烹饪形式. 与牛肉和猪肉等肉类相比,鸡肉的成本大多较低,因此是包括发展中和新兴市场的消费者在内的多种客户蛋白质的可行来源.

- 整个鸟类部分在2023年占了相当大的份额,预计在预测期间将在显著的CAGR中生长.

根据加工类型,家禽肉市场分为全鸟类,切片部分,肉酱和面包. 其中,整个鸟类部分在2023年占了相当大的份额,预计在预测期间,在显著的CAGR中会生长. 分层生长是由于整只鸟的每公斤往往比被切割或加工的家禽更便宜. 寻求成本效益高的替代办法的客户往往倾向于购买整只鸟,因为它们能带来更高的性价比。 整只鸟可以多种方式烹饪,烤熟,烤熟或慢煮,并被用入多种菜肴. 这使得整只鸟对家庭和食物服务点都有吸引力.

- T级他的超市和超市部分在2023年占了最大份额,预计在预测期间CAGR将增长。。 。 。 。

基于分销渠道,家禽肉市场分为超市和超市,独立零售商,屠夫和在线零售商. 其中,超市和超市部分占2023年的最大份额,预计在预测期间CAGR将增长。 增长由超市驱动,超市是一站式购物中心,提供各种产品,包括新鲜、冷冻和加工家禽。 超市和超市往往促进报价、折扣和忠诚计划,诱使客户批量或低额地购买家禽产品。 这有助于增加它们在家禽肉类部门的市场份额。

禽肉市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

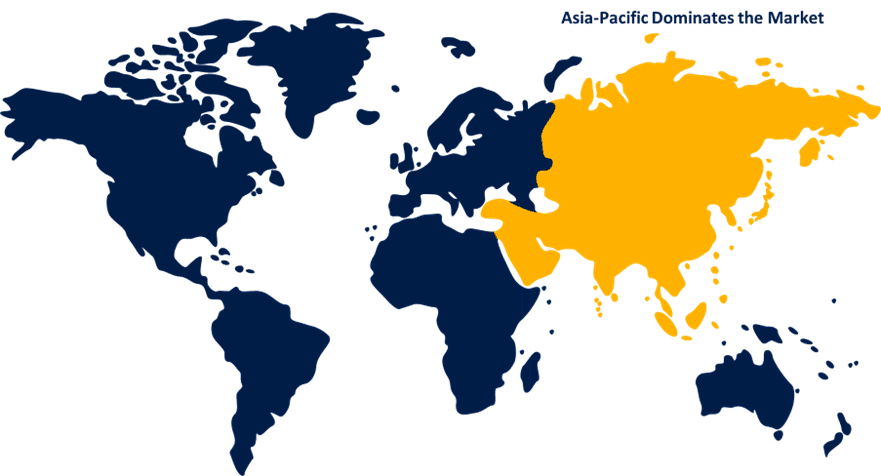

亚太 预计禽肉市场在预计时间范围内占有最大份额。

获取有关此报告的更多详细信息 -

预计亚太区域的家禽肉类市场在预计时间范围内占有最大份额。 亚太包含一些世界上最大的家禽生产国,如中国和泰国. 这些国家拥有先进的家禽养殖技术,其形式是自动化耕作系统并强化了饲养方法,这些技术的采用大大提高了生产效率。 这促进了家禽肉的提供和获取,促进了其占市场支配地位。

预计在预测期间,北美将在家禽肉类市场的CAGR快速增长. 北美,特别是美国,拥有一些最发达的家禽生产技术。 自动化,最大限度地提供饲料,疾病控制系统,并改进了育种,使生产效率最大化. 这种技术使家禽养殖者能够跟上日益增长的需求,而不会增加成本,降低家禽价格并扩大其市场份额。

竞争性分析:

报告对家禽肉类市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 报告还以公司当前新闻和发展情况为主,进行了精益求精的分析,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 基金会

- 朝圣者的骄傲

- 无效农场

- 桑德森农场

- 地窖食品

- 日本统计局

- OSI集团

- 泰森食品公司

- 福斯特农场

- 霍梅尔食品

- 卡吉尔

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2024年11月(农历正月)Allana Group)引入了"印度家禽联盟"(IPA),这是将家禽业的多个利益攸关方联合起来的一项重大努力. 联盟希望通过协作和创新提高印度家禽业的效率、可持续性和增长。 发射是改善工业条件和全面市场条件的战略步骤。

市场部分

本研究预测2023年至2033年全球、区域和国家各级的收入。 球形透视公司根据以下分出部分对家禽肉类市场进行了分化: 活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活活

全球禽肉市场, 按肉类类型

- 鸡肉

- 土耳其

- 鸭子

- 鹅

全球禽肉市场,按加工类型

- 全鸟

- 剪切部件

- 已经加入

- 面包

全球禽肉市场,按分销渠道

- 超级市场和超市场

- 独立零售商

- 屠夫们

- 在线零售商

全球禽肉市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?