半导体 市场分析、增长、份额、趋势

行业: Semiconductors & Electronics全球半导体 2033年市场透视预测

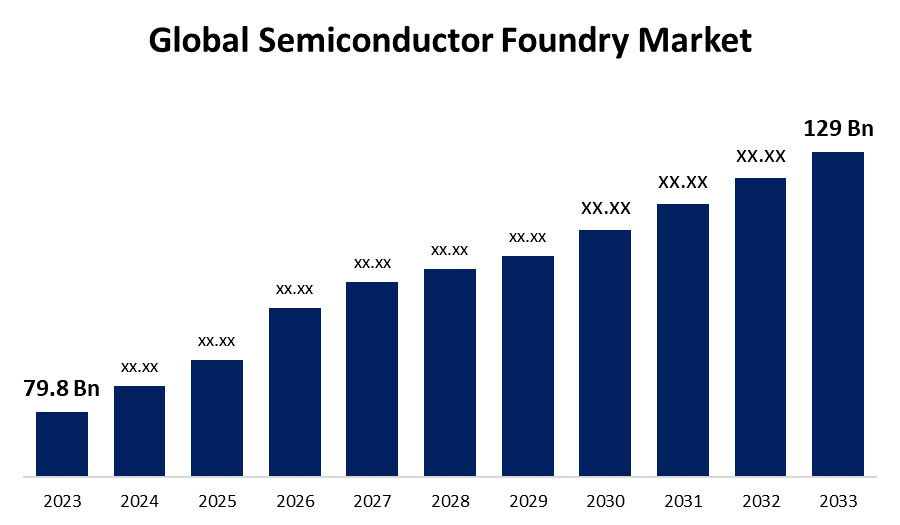

- 2023年全球半导体创始市场规模价值为79.8亿美元

- 从2023年到2033年,市场规模以4.92%的CAGR增长

- 世界半导体 预计到2033年市场规模将达到129亿美元

- 预计北美在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球半导体创始市场规模预计到2033年将超过129亿美元,2023年至2033年CAGR增长4.92%.

市场概况

半导体铸造厂又称法布厂或制造厂,是一家大规模地为其他公司使用硅瓦来制造集成电路(ICs)的工厂. 这些IC是几个电子设备的基本组件。 半导体铸造对于生产由半导体公司设计的芯片至关重要,特别是那些只注重设计和外包制造工艺的芯片.

半导体铸造工艺涉及多个阶段,包括照相平版印刷、蚀刻、兴奋剂和各种材料的沉积,以形成构成现代芯片的复杂地层。 有不同类型的半导体铸造. 纯玩铸造厂和集成设备制造商(IDM)最为常见. 纯活出品铸币局,如TSMC(台湾半导体制造公司),只专注于为其他公司制造半导体产品,不设计芯片. 英特尔和三星等IDM设计并制造了芯片,也为其他公司生产. 设计芯片但不具备制造能力的公司,被誉为AMD,Qualcomm等无名公司,而NVIDIA则依赖铸造制造.

半导体和电子是现代技术的基础. 它被用在智能手机,云服务器,现代汽车,工业自动化,关键基础设施和防御系统上. 半导体铸造厂在电子工业中发挥着至关重要的作用.

报告覆盖面

本研究报告根据不同部门和区域对全球半导体铸造市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响全球半导体铸造市场的主要增长驱动因素、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略角度确定和介绍了主要市场参与者,并分析了他们在全球半导体铸造市场每个分部门的核心能力。

全球半导体 创始市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 79.8亿美元 |

| 预测周期: | 2023 — 2033 (英语) |

| 预测期间复合年增长率 2023 — 2033 (英语) : | 4.92% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 247 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按技术节点,按创建类型,按应用,按区域 |

| 涵盖的公司:: | 三星集团,STMicroelectronics NV,DB HiTek,联合微电子公司(UMC),富士通半导体有限责任公司,Tower Jazz (Tower半导体有限责任公司),Magnachip,Nexchip,Global Foundies,Powerchip半导体制造公司,HH Grace,台湾半导体制造公司(TSMC)有限责任公司,X-FAB硅制造公司,前卫国际半导体制造公司,半导体制造国际公司等 |

| 陷阱与挑战: | Covid-19 影响、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

对智能手机、平板电脑和可穿戴设备等消费电子产品的需求日益增加,是主要的催化剂,需要高性能和高能效的半导体解决方案。 此外,人工智能(AI)、机器学习(ML)、深层学习(DL)、密码学和区块链方面的快速进步,也推动了对能够处理复杂的数学计算和大型数据集的先进芯片的需求。

物联网(IOT)装置和GPU的兴起是其他驱动因素,因为这些装置需要高速半导体来无缝地运作. 在汽车部门,由于半导体部件在车辆控制和智能功能方面发挥着关键作用,转向电动和自驾车辆助长了对半导体部件的需求。 此外,该技术正促使需要新的半导体设计,以支持更快和更可靠的通信网络。

限制因素

资本支出高是一大障碍,因为建立和维持尖端制造厂需要巨大的财政资源。 此外,由地缘政治紧张和自然灾害造成的供应链中断会严重影响生产和交付时间表,导致潜在的市场波动。 行业中的激烈竞争迫使公司在低利润利润幅度下经营,这可能会限制它们投资于长期创新的能力。 技术的迅速变化需要不断升级,这可能会扰乱半导体铸造厂的生产线。

市场分割

全球半导体铸造市场份额分为技术节点,铸造类型,以及应用.

- 预计10/7/5nm段在预测期间将占全球半导体铸造市场的最大份额。 。 。 。

基于技术节点,全球半导体铸造市场分为10/7/5nm,16/14nm,20nm,28nm,45/40nm等. 其中,10/7/5nm段预计将在预测期间占据全球半导体铸造市场的最大份额. 10/7/5nm节点提供更高的晶体管密度,使制造商能将更多的功能打包入小芯片中,这可以提升性能. 它对于消费电子产品中的高需求应用至关重要,如智能手机和高性能计算和游戏设备,其中需要电能效率和性能. 它们能提高能效,加快加工速度并改进业绩,使它们成为技术公司的有吸引力的选择。

- 预计在预测期间,国际数据交换部分将占全球半导体铸造市场的最大份额。。 。 。 。

基于铸造类型,全球半导体铸造市场分为纯玩铸造和IDM. 其中,IDMs部分预计将在预测期间占据全球半导体铸造市场的最大份额. IDM代表集成设备制造商. 英特尔和三星等IDM在控制从设计到制造的整个生产过程时,占据了市场的主导地位. 这种纵向整合使它们能优化效率,降低成本,并确保整个生产生命周期的高质量控制。 国际投资协定受益于规模经济和大量资本资源,使它们能够对更新的技术和先进制造能力进行大量投资。 此外,国际投资协定往往与客户建立长期关系,确保不断的需求和稳定的收入来源。

- 来文 预计在预测期间,部分将在全球半导体铸造市场最快的CAGR增长.

基于应用,全球半导体铸造市场分为通信,消费电子,计算机,汽车等. 其中,通信部分预计将在预测期间以全球半导体铸造市场最快的CAGR增长. 这种快速增长的驱动力是全球推出并采用5G技术. 由于5G网络需要半导体处理更高的数据速度,更低的潜伏度,改善连接性,因此本段对尖端芯片的需求正在飞涨. 此外,智能手机、平板电脑和其他通信设备的普及,需要不断创新和整合先进的半导体解决方案。 此外,依赖无缝通讯和连接的智能住宅和IoT辅助设备的日益增长的趋势为这种快速扩张提供了动力。

全球半导体创始市场区域部分分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、英国、意大利、西班牙、欧洲其他地区)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

预计亚太将在预计时间范围内在全球半导体铸造市场中占最大份额。

获取有关此报告的更多详细信息 -

预计亚太将在预计时间范围内在全球半导体铸造市场中占最大份额。 区域市场由TSMC(台湾半导体制造公司)和三星等主要行业角色所驱动,他们在高级半导体制造方面领先市场. 本区域得益于强大而完善的电子产品制造基础设施,并辅以对技术和创新的大量投资。

此外,亚太国家,特别是台湾、韩国和中国,由于其熟练的劳动力、有利的政府政策以及广泛的研发能力,已成为全球制造业枢纽。 对消费电子产品和汽车部件的大量需求进一步推动了这一地区的半导体铸造市场. 此外,亚太新兴技术如5G和IOT的快速增长,促进了对先进半导体解决方案的持续高需求,加强了其在这一行业中的最大市场份额持有者的地位。

北美预计在预测期间全球半导体铸造市场增长最快. 这种增长是由AI、机器学习和自主载体的创新驱动的。 此外,北美还有多家领先的技术公司和无花纹半导体公司,如苹果公司和NVIDIA公司,它们高度依赖铸造服务来进行高性能芯片设计. 对半导体制造能力的投资不断增加,加上政府促进国内生产和减少供应链依赖性的举措,推动了这种增长。 此外,5G技术的迅速采用和IOT生态系统的扩大产生了对先进半导体解决方案的需求,使该区域处于这一市场增长最快的地步。

竞争性分析:

报告对全球半导体铸造市场所涉主要组织/公司进行了适当分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 三星集团

- STMicro电子学 NV

- DB 希泰克语Name

- 联合微电子公司(微电子公司)

- Fujitzu 半导体 有限

- Tower半导体有限公司)

- 巨头

- 内芯片

- 全球基金会

- 半导体 制造公司.

- 赫·格蕾丝

- 台湾半导体 制造公司(TSMC)有限公司

- X-财务局 硅创建

- 国际半导体先锋公司

- 半导体制造国际公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2024年9月,任,. 韩国三星电子公司是全球最大的内存芯片制造商,与其铸造对手台湾半导体制造公司(TSMC)合作,共同开发出下一代人工智能芯片"HBM4",推动其加强在快速发展的AI芯片市场中的地位.

- 2024年3月(农历三月)Tata Group的目标是在2026年前从印度第一个半导体制造厂开始商业生产, 考虑到印度在从智能手机到防御系统的芯片上长期等待,

市场部分

本研究预测2020年至2033年全球、区域和国家各级的收入情况。 球形透视已经分出基于以下各部分的全球半导体铸造市场: 1.

全球半导体 创始市场,按技术节点

- 10/7/5nm (中文(简体) ).

- 16/14nm (中文(简体) ).

- 20海里

- 28海里

- 45/40nm (中文(简体) ).

- 其他人员

全球半导体 创始市场,按创始类型

- 纯玩 创建

- IDMs 软件

全球半导体 按应用程序分类的创始市场

- 通讯

- 消费者电子产品

- 计算机

- 汽车

- 其他人员

全球半导体 区域创始市场

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?