新加坡细胞免疫疗法市场规模和增长

行业: Healthcare新加坡细胞免疫疗法市场透视预测至2033年

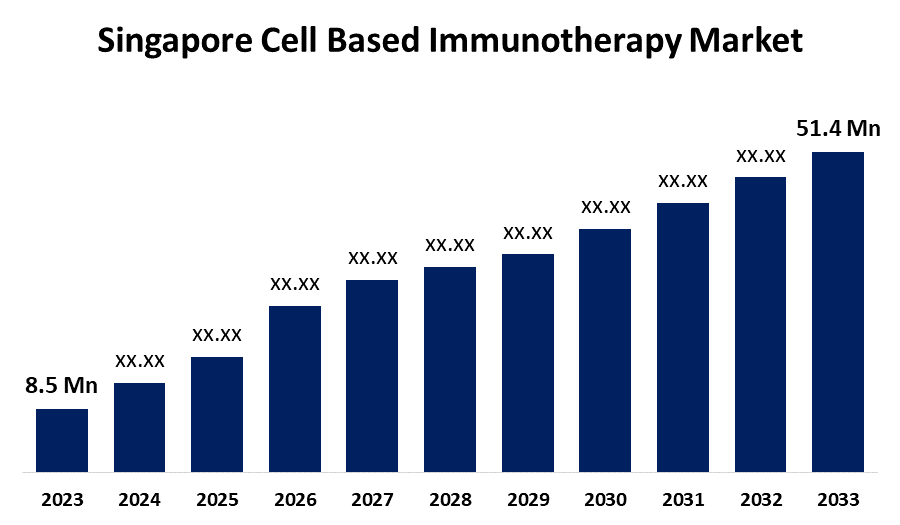

- 新加坡细胞免疫疗法市场规模在2023年价值为850万美元。

- 从2023年到2033年,市场规模以19.72%的CAGR增长

- 新加坡细胞免疫疗法市场规模预计到2033年将达到5,140万美元。

获取有关此报告的更多详细信息 -

新加坡细胞免疫疗法市场规模预计到2033年将超过5 140万美元,2023年至2033年CAGR增长19.72%. 癌症发病率的上升、细胞疗法的技术进步、有利的管理环境、投资与协作的不断增长以及个性化的医学正在推动新加坡细胞免疫疗法市场的发展。

市场概况

基于细胞的免疫疗法是指利用免疫系统的细胞来消除癌症的治疗. 目前在临床试验中,细胞疗法正在对一些类型的癌症进行试验,不论是单独试验还是结合其他治疗。 它是治疗癌症的化疗方法。 人体干细胞可以再生出专用细胞并治疗广泛的疾病. 收养T细胞疗法(ACT),可以用于几种肿瘤学和非肿瘤学原因,近年来已成为一种强大而实用的治疗干预. 许多以T细胞为基础的早期药理干预变异,例如以抗原敏化的T细胞受体(TCR)和奇美抗原受体(CAR)为基础的变异,已经获得批准并上市.

报告覆盖面

本研究报告将新加坡细胞免疫疗法市场的市场按不同部分和区域分类,预测收入增长并分析每个子市场的趋势。 该报告分析了影响新加坡细胞免疫疗法市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在新加坡细胞免疫疗法市场每个分部门的核心能力。

新加坡细胞免疫疗法市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 美元 850万个 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 19.72% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 210 |

| 表格、图表和数字: | 115 |

| 覆盖的段: | 按治疗类型、指数和最终用途 |

| 涵盖的公司:: | Novartis, Bristol Myers Squibb, Gilead Sciences, Adapitimune 治疗学, 蓝鸟生物, Cellactis, 精密生物科学等 |

| 陷阱与挑战: | COVID-19 安帕克特、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

新加坡2017年至2021年间报告的癌症病例有84,002起,其中男性占49%,女性占51%. 癌症的日益流行以及采用细胞疗法来识别和消除癌细胞正在推动市场增长。 细胞疗法的技术进步,如治疗血液恶性肿瘤的CAR-T细胞疗法,正在推动市场增长。 有利于安全使用新疗法的有利监管环境,包括基因工程的奇美抗原受体-T细胞,正在促进市场增长。 采取个性化方法来改善治疗结果,使病人免于无效治疗,以及个别地微调免疫,正在扩大市场增长。

限制因素

重大的业务挑战、高度怀疑的环境以及大量资本投资的要求,是导致制造细胞免疫疗法成本上升的一些因素。 细胞免疫疗法产品制造成本高,制约了细胞基免疫疗法市场.

市场分割

新加坡细胞免疫疗法市场份额分为治疗类型,指示和最终用途等.

- 预计CAR-T细胞治疗部分在预测期间将占有最大的市场份额。

新加坡细胞免疫疗法市场按治疗类型划分为CAR-T细胞疗法,TCR疗法,TIL疗法(tumor-infiltting lymphocytes),NK细胞疗法(自然杀手细胞),凹槽细胞疗法等. 其中,CAR-T细胞治疗部分预计将在预测期间占据最大的市场份额. T细胞免疫细胞被用在CAR T细胞疗法中,通过在实验室中改变细胞并用于有效摧毁癌细胞. 目前正在进行500多起CAR T细胞处理实验。 越来越多的产品批准正在驱动CAR-T细胞疗法部分的市场.

- 在预测期内,B细胞恶性肿瘤部分占市场份额最大。

新加坡以细胞为主的免疫疗法市场被分解成B细胞恶性肿瘤,前列腺癌,肝癌,肾细胞癌等. 其中,B细胞恶性肿瘤部分在预测期间占市场份额最大. B细胞是抗体产生者,有助于免疫调节,作为强抗原呈现细胞的作用. B细胞恶性肿瘤的治疗可用性,如BREYANZI和Yescarta,正在推动B细胞恶性肿瘤部分的市场增长.

- 医院 分部主导了以新加坡细胞为基础的免疫疗法市场,2023年市场份额最大.

基于最终用途,以新加坡细胞为主的免疫疗法市场分为医院,癌症研究所等. 其中,医院部分主导了以新加坡细胞为基础的免疫疗法市场,2023年市场份额最大. 细胞免疫疗法的输液需要合格的医疗专业人员;这些需要更适合医院环境,这进一步改善了病人的服从。

竞争性分析:

该报告对新加坡细胞免疫治疗市场内的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域分布、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 诺华

- 布里斯托·迈尔斯·斯基布

- 吉列德科学

- 适应免疫疗法

- 蓝鸟生物

- 切片

- 精密生物科学

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的事态发展

- 2022年11月,,. BioNTech收购了新加坡的诺华工厂,该工厂将进行mRNA疫苗生产的改造.

市场部分

本研究预测了2020年至2033年新加坡,区域和国家各级的收入. 球形透视已经分出新加坡细胞基于免疫疗法市场,基于以下各部分: 球形透视:

新加坡细胞免疫疗法市场, 按治疗类型

- CAR-T单元 治疗

- 电话 治疗

- TIL 治疗(Tumor-渗透淋巴细胞)

- 纳戈尔诺-卡拉巴赫 细胞治疗(自然杀手细胞)

- 牙科细胞 治疗

- 其他人员

新加坡细胞免疫疗法市场, 通过指标

- B-Cell 马里语Name

- 前列腺癌

- 肝癌

- 肾细胞癌

- 其他人员

新加坡细胞免疫疗法市场, 按最终用途

- 医院

- 癌症研究所

- 其他人员

需要帮助购买此报告吗?