新加坡眼科药物市场规模,预测到2033年

行业: Healthcare新加坡眼药品市场透视预测至2033年.

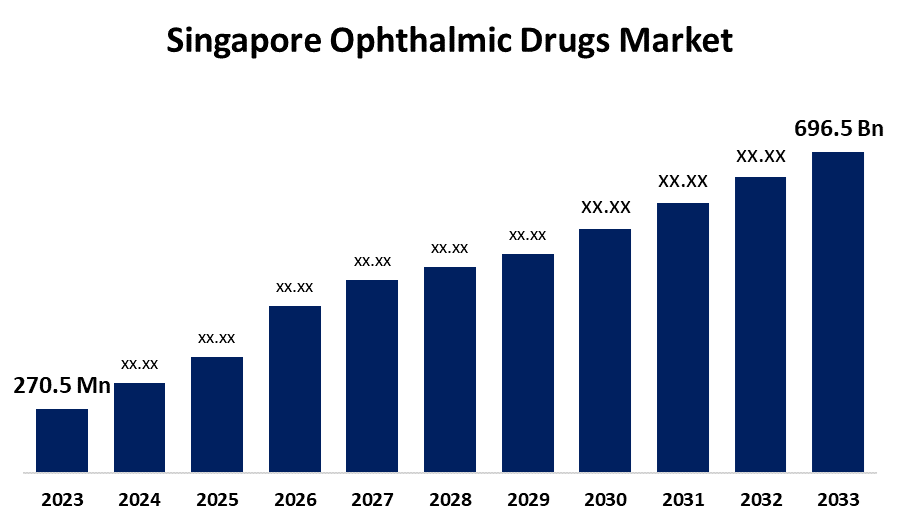

- 新加坡眼药品市场规模2023年价值为2.705亿美元。

- 从2023年到2033年,市场以9.92%的CAGR增长。

- 新加坡眼科药物市场规模预计到2033年将达到6.965亿美元。

获取有关此报告的更多详细信息 -

新加坡眼科药物市场预计到2033年将超过6.965亿美元,从2023年到2033年CAGR增长9.92%. 眼疾的日益普遍和技术进步正推动着新加坡眼科药物市场的发展.

市场概况

眼科药物是治疗眼科疾病的药物. 药物管理的不同路线,如专题、口服、静脉注射、次接合、穿透和内维特活性路线,用于将这些药物送到体内的具体目标。 根据发病性质和严重程度的不同,包括抗炎,抗病毒,抗生素,止痛药,抗青光眼等多类药物可以用于治疗眼科疾病. 人口老化、眼疾如青光眼、白内障、乳腺退化等普遍现象以及各种保健组织研发支出的增加,是推动新加坡眼科药物市场增长的主要因素。 日益强调研发活动,以推出新型眼科药物和创新的药物提供技术,提高病人的遵纪守法水平并减少负面影响,正在推动市场扩张。

报告覆盖面

这份研究报告根据不同部门和地区对新加坡眼药品市场的市场进行分类,预测收入增长并分析每个分市场的趋势. 该报告分析了影响新加坡眼科药物市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 该报告从战略上确定和介绍了主要市场参与者,并分析了他们在新加坡眼科药物市场的每个分部门的核心能力。

新加坡眼科药物市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 2.705亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 9.92% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 220 |

| 表格、图表和数字: | 95 |

| 覆盖的段: | 按药物类别、疾病、剂量、产品和COVID-19影响分析分列 |

| 涵盖的公司:: | Nicox SA、Coherus生物科学公司、Genetech、Bausch保健公司、Regeneron制药公司、Bayer AG、Merck & Co.、Alcon公司、Pfize公司、Abb Vie Inc.(Allergan)、Novartis AG ADR和其他主要供应商. |

| 陷阱与挑战: | COVID-19 Empact、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

青光眼,白内障,乳腺分泌等眼病病症的日益普遍,正在推动市场需求. 眼科治疗产品研究的技术进步,包括创建,临床前测试,临床评价等,正在推动市场增长. 此外,先进治疗药用产品的研发活动的增加也极大地推动了市场的发展。 此外,发展创新疗法的战略合作正在促进市场增长。 例如,眼科合同研究组织(CRO)奥拉公司与新加坡眼科研究所(SERI)进行战略合作,这是世界知名的尖端眼科研究和眼科临床研究机构,目的是使新的眼科疗法的发展革命化。

限制因素

眼科药物的高成本正在挑战新加坡眼科药物市场. 此外,关于批准新药的严格管制要求正在限制市场增长。

市场分割

新加坡眼科药物市场份额分为药物类,疾病类,剂量型,产品类型等.

- 反VEGF代理部分在2023年占据市场主导地位,市场占有很大份额.

新加坡眼科药物市场按药物类别划分为抗过敏,类固醇药物,抗VEGF剂,抗青光眼等. 其中,反VEGF代理部分在2023年占据了市场主导地位,市场占有很大份额. 抗VEGF剂会减缓眼中血管的生长,从而减少异常血管所造成的损害并有助于提高视力. 视网膜疾病发病率的上升和眼科疾病新药的引进正在推动市场的发展。

- 视网膜紊乱部分预计将在预测期间以最快的速度增长。

新加坡眼科药物市场被疾病分化为干眼,过敏,青光眼,眼部感染,视网膜障碍,尿道炎等. 其中,视网膜紊乱部分预计将以预测期最快的速度增长。 糖尿病的发病率不断上升,使患视网膜疾病(如糖尿病)和糖尿病乳腺水肿的人数不断增加。 视网膜疾病日益普遍以及对有效和负担得起的治疗办法的需求正在推动市场需求。

- 预计在预测期间,眼滴出部分将迅速增长。

新加坡眼药品市场被剂量分出成凝胶,眼溶液和悬浮剂,胶囊和平板药,眼滴和膏剂. 其中,预计在预测期间眼滴出会迅速增长. 眼滴水通常为含有治疗各种眼疾的药物的盐水溶液,而非药用眼滴则用于润滑眼睛或冲出外体. 越来越多的眼科护理倡议正在推动市场增长。

- 处方药 新加坡眼科药物市场占据主导地位,市场份额最大。 在2023年时.

根据产品类型,新加坡眼科药物市场分为处方药和OTC. 其中,处方药部分主导了新加坡眼科药物市场,2023年市场份额最大. 处方眼科药物在保健提供者的监督下服用。 这些药物往往具有更强的药力,可能与特定食品或其他药物相互作用. 越来越多地推出各种重要药物的通用版本以及研发用于制造罕见疾病药物的开支,正在推动市场增长。

- 品牌药品部分在2023年占据了市场主导地位,市场占有很大份额.

新加坡眼科药物市场按产品划分为品牌药物和同名药物. 其中品牌药品部分在2023年占据了市场主导地位,市场占有很大份额. 品牌药品在临床上被证明是安全有效的,可以确保病人得到尽可能最好的治疗。 药品组织的营销努力推动了对眼科疾病及其治疗的认识,推动了品牌药品部门的市场。

竞争性分析:

该报告对新加坡眼科药物市场中的主要组织/公司进行了适当的分析,并主要根据其产品提供情况、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,重点介绍公司目前的新闻和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- 尼科克斯州

- 科赫鲁斯生物科学 企业

- 基因技术

- Bausch保健公司

- Regeneron制药公司

- 拜尔集团

- 默克股份有限公司

- 阿尔康公司.

- 辉瑞股份有限公司.

- AbbVie公司(Allergan)

- 诺华AG ADR

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值回售器

最近的事态发展

- 2024年5月(明治二年正月一日),李克用率军出击. Ora, Inc.)是全球最重要的眼科合同研究组织(CRO),宣布与新加坡眼科研究所(SERI)建立战略,专属伙伴关系,新加坡眼科研究所是世界知名的尖端眼科研究和眼科临床研究机构.

- 2024年2月,,会同. 新加坡卫生科学局(HSA)接受了AffaMed治疗药物的DEXTENZA(0.4 mg dexamethasone ophysic servic)的新药物应用来治疗眼部炎症和疼痛.

市场部分

本研究预测了2020年至2033年新加坡,区域和国家各级的收入. 球面透视已经分出新加坡眼科药物市场,基于以下分出部分: 球面透视:

新加坡眼科药物市场 按毒品类别

- 抗过敏

- 类固醇药物

- 反VEGF 探员

- 反青光眼

- 其他人员

新加坡眼科药物市场,按疾病分列

- 干眼

- 过敏

- 青光眼

- 眼部感染

- 视网膜疾病

- 尿道炎

- 其他人员

新加坡眼科药物市场,按剂量形式分列

- 宝石

- 眼睛解决方案和暂停

- 顶部和平板电脑

- 眼泪滴出

- 药膏

新加坡眼科药物市场,按产品类型分列

- 处方药

- 东方三角洲

新加坡眼科药物市场,按产品分列

- 品牌药物

- 一般药物

需要帮助购买此报告吗?