喷出式合同制造市场规模、预测

行业: Healthcare全球可喷射合同制造市场透视预测至2033年

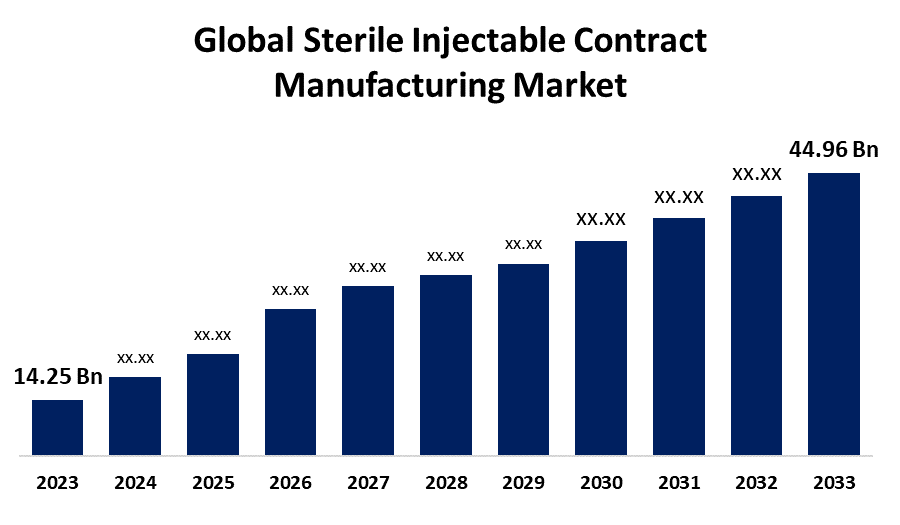

- 全球可注入合同制造 2023年市场规模价值为14.25亿美元

- 从2023年到2033年,市场规模以12.18%的CAGR增长

- 全球可喷射合同制造 预计到2033年市场规模将达到44.96亿美元

- 预计欧洲在预测期间增长最快。

获取有关此报告的更多详细信息 -

全球可注入合同制造 预计到2033年市场规模将超过44.96亿美元,2023年至2033年CAGR增长12.18%。

市场概况

被直接注入血液或身体组织的药物和治疗药物被称为无菌注射剂合同制造. 可注射的无菌用品是医疗基础设施的重要组成部分。 它们被用来治疗各种疾病,包括糖尿病等慢性疾病和多发性硬化症,以及癌症和艾滋病毒/艾滋病等严重疾病。 生化原料、无菌环境以及避免被污染的严格准则,都是无菌注射剂极为精确和严格管制的生产过程的一部分。 对于Simtra BioPharma Solutions,2024年9月,印第安纳州的"布卢明顿"(The Bloomington)无菌注射式制造设施宣布扩建价值超过2.5亿美元. CDMO,或称合同开发和制造组织,是Simtra BioPharma Solutions对可注射剂所做的. 由于慢性病发病率增加,其他类药物的无菌注射的核准期也较短,因此需要注射配方。 制药业不断增长的外包趋势是推动无菌注射式制造业市场增长的另一个因素。

报告覆盖面

这份研究报告根据不同部门和区域对无菌注射合同制造市场进行分类,预测收入增长并分析每个分市场的趋势。 报告分析了影响无菌注射式合同制造市场的关键增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、类型启动、发展、伙伴关系、合并和收购,都包括在内,以绘制市场竞争的地貌。 报告从战略角度确定和介绍了主要市场参与者,并分析了它们在无菌注射型合同制造市场各个分部门的核心能力。

全球可注入合同制造市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 14.25亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 12.18% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 271 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按行政路线、治疗申请、地区 |

| 涵盖的公司:: | Simtra BioPharma Solutions, Grand River Asseptic Manufacturing ("GRAM"), WuXi STA, Baxter, Cipla Inc., NextPharma Technologies, Catalent, Inc., Vetter Pharma, FAMAR卫生保健服务公司, Recipharm AB, Aenova Group, Unither Pharmings, Fresenius Kabi AG等. |

| 陷阱与挑战: | Covid-19 Empact,"挑战","增长","分析". |

获取有关此报告的更多详细信息 -

驱动因素

市场增长的主要驱动力是日益需要生物学和生物同位素,以及制药公司为提高生产力和削减开支而外包的趋势。 将尖端技术纳入合同制造服务将继续是推动无菌注射式合同制造市场增长的主要因素,因为公司努力改进其制造业务并区别其产品。 预计主要角色之间增加资金、伙伴关系和战略联盟将推动增长,使可注入合同的制造业市场失去活力。

限制因素

资本投资高,监管严格,监管拖延,技术复杂,是可能限制无菌注射型合同制造市场增长的重大限制因素.

市场分割

无菌可注射合同制造市场份额分为:分子类型、管理途径和治疗应用。

- 这个 大分子数 据估计,该部分在预测期间占有最大的市场收入份额。

根据分子类型,无菌可注射合同制造市场分为小分子和大分子. 其中,大分子段估计在预测期间占有最大的市场收入份额. 对大分子的需求日益增加,这些分子经常作为无菌注射剂供应,以促进基因和细胞疗法。

- 这个 静脉注射(IV)段是 预计在预测期间将占有最大的市场份额。

根据管理途径,无菌注射合同制造市场分为皮下(SC),静脉注射(IV),肌肉内(IM)等. 其中静脉注射(IV)部分预计将在预测期间占有最大的市场份额。 许多保健系统日益走向个性化治疗,对定制静脉注射(IV)药物的需求正在增加。

- 预计癌症部分在预测期间将占有最大的市场份额。

根据治疗应用,无菌注射合同制造市场分为癌症,糖尿病,心血管疾病,中枢神经系统疾病,传染病,肌肉骨骼,抗病毒等. 其中,癌症部分预计将在预测期间占有最大的市场份额。 由于癌症发病率上升,需要更有效的治疗办法,例如直接向病人提供药物的无菌注射剂。

区域可注入合同制造市场的分解分析

- 北美(美国、加拿大、墨西哥)

- 欧洲(德国、法国、联合王国、意大利、西班牙、欧洲其他国家)

- 亚太(中国、日本、印度、亚太空间合作组织的其余部分)

- 南美洲(巴西和南美洲其他地区)

- 中东和非洲(阿联酋、南非、中东其他地区)

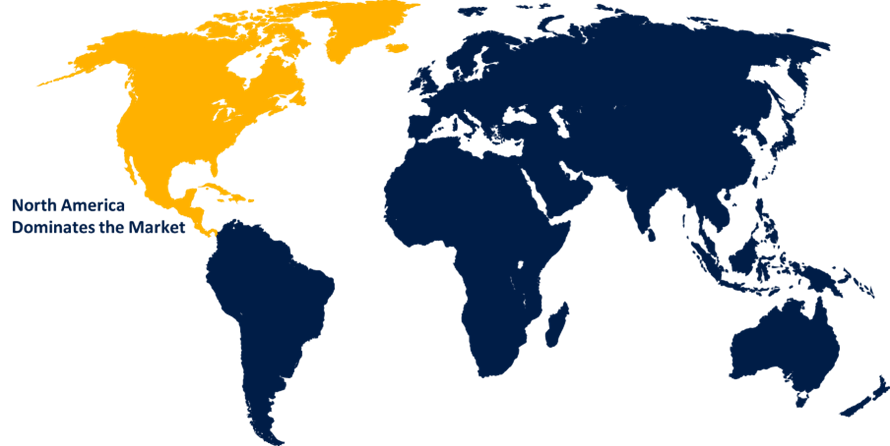

北美预计将在预计时间范围内占据无菌注射式合同制造市场的最大份额。

获取有关此报告的更多详细信息 -

北美预计将在预计时间范围内占据无菌注射合同制造市场的最大份额。 北美地区在各个方面都受到赞扬,包括尖端的保健基础设施、对研究与开发的投资不断增加、技术的进步以及重要的企业的存在。 此外,由于慢性病发病率上升,生物记录学和生物同位素需求增加,预计该区域对无菌注射制剂的需求将增加。

预计欧洲将在预测期间以无菌注射式合同制造市场最快的CAGR增长速度增长。 欧洲拥有蓬勃发展的制药业,许多公司都参与药物的发现、研究和制造,预计将服务外包给欧洲国家的日益增长的趋势将支持对无菌注射剂合同制造市场的需求增加。

竞争性分析:

报告对无菌注射合同制造市场中涉及的关键组织/公司进行了适当的分析,并主要根据其供货类型、业务概况、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,侧重于公司的最新消息和动态,其中包括类型发展、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- Simtra BioPharma 解决方案

- 大河化石制造公司(“GRAM”)

- 武习STA

- 巴克斯特

- 锡普拉公司.

- 下一个制药技术

- 加泰罗尼亚人公司

- 维特药

- FAMAR 卫生保健服务

- 食谱 AB

- 埃诺瓦集团

- 统一药品

- 弗雷塞尼乌斯·卡比股份有限公司

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值回售器

最近的事态发展

- 2024年5月(明治二年正月一日),李克用率军出击. 大河毒物制造公司("GRAM")是无菌注射生物,小分子和疫苗的杰出合同制造商,它开办了第三所最先进的工厂. 该行业正在扩大生物学管道,以及用于病人自我管理的尖端药物运送装置的兴起,得益于注射器和弹匣填充中心15万平方英尺的足迹。

- 2023年7月,任,. WuXi STA是一个世界范围的合同研究、开发和制造组织(CRDMO),在药厂产品站点推出了首条全自动无菌注射式生产线,具有高活性。

市场部分

这项研究预测了2023至2033年全球、区域和国家各级的收入。 球面透视公司根据以下几个部分划分了无菌注射式合同制造市场:

全球可注入合同制造市场 按分子类型

- 小分子

- 大分子

全球可喷出合同制造市场,按行政路线分列

- 皮下(SC)

- 内伤(四)

- 内肌(IM)

- 其他人员

全球可注入合同制造市场 治疗 应用

- 癌症

- 糖尿病

- 心血管疾病

- 中央神经系统疾病

- 传染病

- 肌肉骨骼

- 抗病毒药

- 其他人员

全球可注入合同制造市场,按区域分析

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 德国

- 联合王国

- 法国

- 意大利

- 页:1

- 俄罗斯

- 欧洲其他地区

- 亚太

- 中国

- 日本

- 印度

- 韩国

- 澳大利亚

- 亚洲及太平洋其他地区

- 南美洲

- 联合国

- 联合国

- 南美洲其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 南非

- 中东和非洲其他地区

需要帮助购买此报告吗?