美国虚拟临床试验市场规模,预测至2033年

行业: Healthcare美国虚拟临床试验市场透视预测至2033年

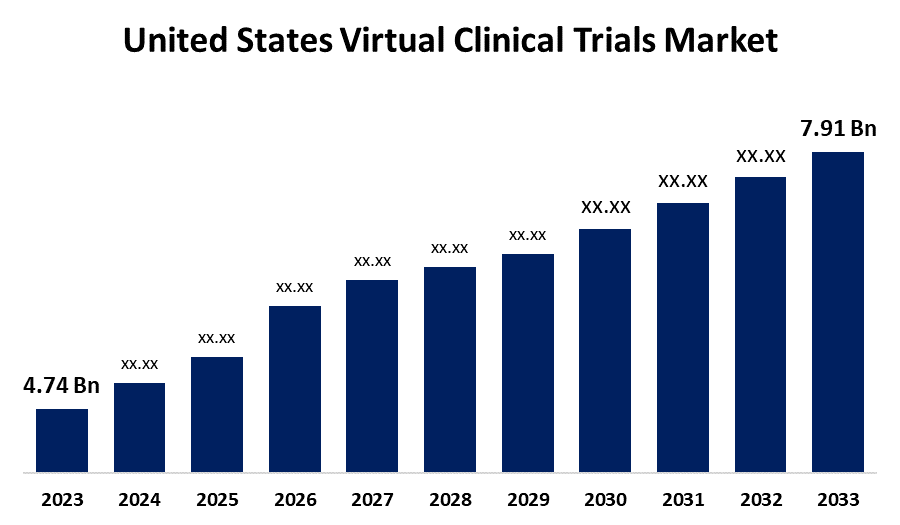

- 2023年美国虚拟临床试验市场规模价值为474亿美元

- 从2023年到2033年,市场规模以5.25%的CAGR增长

- 美国虚拟临床试验市场规模预计到2033年将达到791亿美元

获取有关此报告的更多详细信息 -

这个 美国虚拟临床试验市场规模 预计到2033年将达到79.1亿美元,在2023-2033年的预测期间,CAGR为5.25%。

市场概况

虚拟临床试验(VCTs)又称远程或分散试验,是一种比较新的但利用不足的临床研究方法,充分利用了应用,在线社交互动平台等技术,以及电子监测工具. 研发活动增加、保健数字化和远程保健的采用大大推动了市场的发展。 此外,技术进步、临床研究组织、生物技术公司和制药公司之间的合作以及政府的支助倡议,可望促进市场的发展。 虚拟临床试验(VCT)消除了传统临床试验的局限性,如耗时程序和病人招聘延迟,驱动虚拟临床试验市场的需求. 此外,保健基础设施的技术进步以及制药、生物技术和临床研究公司之间的协作,可望在今后几年推动虚拟临床试验市场。 成本上升,加上试验失败率较高和以病人为中心的试验增加,导致临床试验技术需求增加. 在预测期间,虚拟临床试验预计将从高收入增长到最高收入。

报告覆盖面

这份研究报告根据不同部门和区域对美国虚拟临床试验市场的市场进行分类,预测收入增长并分析每个分市场的趋势. 该报告分析了影响美国虚拟临床试验市场的主要增长动力、机会和挑战。 最近市场的发展和竞争战略,如扩展、产品推出以及发展、伙伴关系、合并和收购,都包括在内,以绘制市场的竞争景观。 报告从战略上确定和介绍了主要市场参与者,并分析了他们在美国虚拟临床试验市场每个分部门的核心能力。

美国虚拟临床试验市场 报告覆盖范围

| 报告覆盖范围 | Details |

|---|---|

| 基准年: | 2023 |

| 市场规模 2023: | 4.74亿美元 |

| 预测周期: | 2023-2033 (英语) |

| 预测期间复合年增长率 2023-2033 (英语) : | 5.25% |

| 历史数据: | 2019-2022 (英语) |

| 页数: | 200 |

| 表格、图表和数字: | 110 |

| 覆盖的段: | 按学习设计,按指示,按阶段 |

| 涵盖的公司:: | ICON, plc, Parexel International Corporation, IQVIA, Labcorp Drug Development, Medidata Solutions, Oracle, Signant Health, Medable, Inc., Halo Health Systems, Science 37等主要供应商. |

| 陷阱与挑战: | COVID-19 安帕克、挑战、未来、增长和分析 |

获取有关此报告的更多详细信息 -

驱动因素

预计在预测期间会推动美国虚拟临床试验市场的关键因素之一是日益加重的疾病负担. 例如,随着慢性、传染和/或威胁生命的疾病的负担增加,对先进和有效治疗的需求也随之增加。 根据疾病控制与预防中心(CDC)的数据,美国每10人中有6人患有慢性病,每10人中有4人患有2个或2个以上慢性病,成为了美国的主要死因. 此外,推动美国虚拟临床试验市场的另一个因素是美国虚拟临床试验的增加. 例如,近年来,分散和(或)虚拟临床试验以及流动保健试验的数量翻了一番多。 一些临床研究组织(CROs)和eClinic软件供应商为应对对这些服务不断增长的需求而扩大了能力,近年来引起了很大关注. 虚拟试验通过利用数字技术和其他远程服务,为改善病人的经验提供了一个创新的解决办法。

限制因素

严格的规章制度预计将是美国虚拟临床试验市场增长的主要障碍. 例如,在美国,食品和药品管理局(FDA)监管临床试验,以确保这些试验的设计、进行、分析和报告符合联邦法律和良好的临床实践准则。

市场部分

- 2023年,干预部分占预测期间收入份额最大.

基于研究设计,美国虚拟临床试验市场被分入干预,观察,以及扩大的准入. 其中,干预部分在预测期间的收入份额最大。 这一类别是由于为了为各种疾病制造新药物而进行的试验数量迅速增加。 虚拟试验更适合慢性病和涉及较少干预治疗的观察研究,如免疫学、胃肠道学、皮肤学、呼吸道医学和内分泌学领域的试验。

- 2023年,肿瘤科部分占预测期间收入份额最大.

根据该说明,美国虚拟临床试验市场被分入肿瘤学和心血管. 其中,肿瘤科部分在预测期间的收入份额最大. 癌症病例的增多以及肿瘤临床试验的增多正在推动局部增长。 此外,招聘病人是癌症研究人员面临的一大挑战。 这项临床研究的成功受到低入学率的影响,这可能会妨碍新疗法的发展及其有益结果。 因此,预计招生率低和需要更多人从事肿瘤临床研究,将促进虚拟临床试验的应用.

- 2023年,第二阶段部分占预测期间收入份额最大.

基于该阶段,美国虚拟临床试验市场被分入第一阶段,第二阶段,第三阶段和第四阶段. 其中,第二阶段部分在预测期间收入份额最大. 这是因为第二阶段的试验发挥着关键作用,特别是在肿瘤学方面,在今天,肿瘤学是进行中的临床试验数量最多的。

竞争性分析:

该报告对参与美国虚拟临床试验市场的关键组织/公司进行了适当的分析,并主要根据其产品提供、业务概览、地域存在、企业战略、部分市场份额和SWOT分析进行了比较评价。 该报告还提供了一份精益求精的分析,侧重于公司的最新消息和发展情况,其中包括产品开发、创新、合资企业、伙伴关系、并购、战略联盟等。 这样就可以对市场内部的总体竞争情况进行评价。

关键公司列表

- ICON, plc 数据

- 帕雷克塞尔国际 公司

- 卡塔尔

- Labcorp 药物开发

- 气象数据解决方案

- 甲骨文

- 标志性健康

- 可医疗性股份有限公司

- 光环保健系统

- 科学 37

- 其他人员

关键目标受众

- 市场玩家

- 投资者

- 最终用户

- 政府当局

- 咨询和研究公司

- 风险资本家

- 增值销售商

最近的发展

- 2023年4月,,会同. Science 37与亚马逊网络服务(AWS)合作. 前者将加入AWS伙伴网络(APN)来协助公司接触更多的供应商和客户,从而提高公司进行分散临床试验的能力.

市场部分

本研究预测了2022至2033年的国家收入. 球面透视已经分出美国虚拟临床试验市场,基于以下各部分: 球面透视:

美国虚拟临床试验市场,按研究设计

- 干预

- 观察

- 扩展访问

美国虚拟临床试验市场,按指标分列

- 肿瘤

- 心血管

美国虚拟临床试验市场,按阶段分列

- 第一阶段

- 第二阶段

- 第三阶段

- 第四阶段

需要帮助购买此报告吗?